������ƪ����������[�й�Ļǽ��ALwindoor.com]�༭������������

���IJ��� 2019���й��Ŵ�Ļǽ��ҵͳ�����ݷ�����ʽ����

����1��ͳ�����ݵ��鱨��

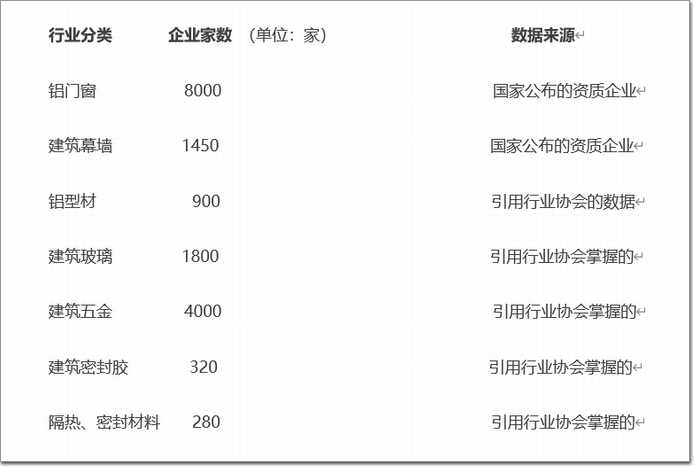

��ҵ����ͳ�ƹ���������ҵ���ͱ�

�����������й��Ŵ�Ļǽ��ҵ������ͳ�ƹ����������ҵ����ҵ���������������������չ����˾�ȵĴ���֧�֡��ռ��������ݼ������������Ŵ�Ļǽ�ֻ��Ա��λ�IJ������ݣ����м������������������չ����˾���ṩ�IJ��ֲο����ݡ�

����2�������ֵ����

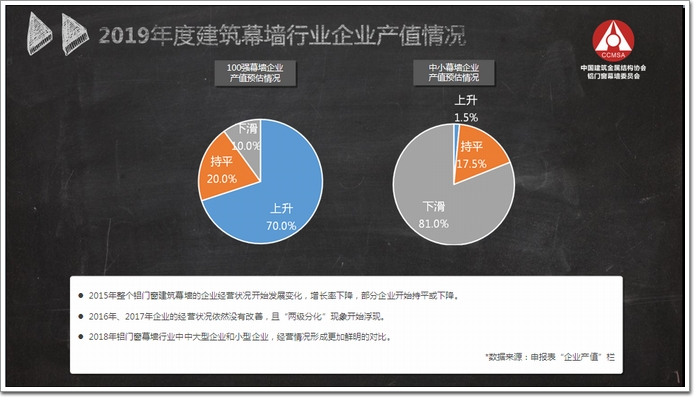

����2019���ǧ�ڵķ���������2018�������ƽ�������ز���ҵ�ļ��жȽ�һ����ߣ�2019�ꡰ400�����С�ͷ��ա������ţ�Ϊ�����Ŵ�Ļǽ��ҵ����һ�Ǿ��ӡ�

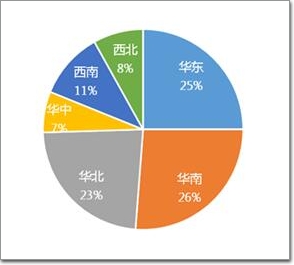

����2019���������Ŵ�Ļǽ��������ֵԼ��6300-6400��֮�䣬���2017���������ֵ5ǧ9�ٶ��ڣ�2018���������ֵ6100�ڣ��Ȳ�������2019����ܲ�ֵ��Ļǽ�����Ŵ�ռ�ȵı仯���ԣ���������ǰ�ĸ�ռ��һ�룬�仯Ϊ�����Ŵ���ֵռ�ȸ�Ϊͻ����

����Ļǽ�ܲ�ֵ���»�����ҵ����Ŀ���õ���ʵ�����ų����̷�չת�����������������ز���Ŀ����ı䶯��Ļǽ��Ŀ������ռ���½����ԡ����Ŵ���ֵ������ԭ�����뷿�ز���������ֱ�ӹ�ϵ�⣬�����ճ������ж�����������������������Ŵ�����ڷ�������е�ռ���Ӵ��Ŵ��Ľ�������������������������ߣ�δ���ڷ���������е�ռ����Ȼ�кܴ�������ռ䡣

2015-2019�����Ŵ�Ļǽ��ֵ�仯���

���������Ŵ�Ļǽ��ҵ�У��������ϸ�֣����Դ��·�Ϊ�˴��ࣺ���Ŵ���Ļǽ�����Ͳġ������������ܷ⽺�����������ܷ���������������ӹ��豸��

�����˴�����е��г���չ�ȵ���������Լ���ΪĻǽ���̲�Ʒ��������Ļǽ��������Ļǽ��Ʒ��б;���Ŵ��ķ�չ�����Ӽ���ͻ��Ϊ��ľ������ϵͳ��֮������ܾ���;���Ͳ�������ҵ������Ʒ��ҵ����ȫ���Ҿ߷�չ;������ҵ����Ŀ�չ���ƻ������Ի�������ǽ�����벣����Ʒ�ںϲ����������ǽ����;�豸������ҵ���������ܻ��豸�з����ȣ�δ�����ܻ��豸�������豸���������;�����ҵ�ķ�չ����Ϊ�ǻۻ�С�������ܼҾ����ף����������Զ�������ת��;�ܷ�����ҵ��װ��ʽ��������װ����ҵ����ͨ������ȶ�治����չ��Ʒ��������ԭ�ϼ��¹���;���������ܷ�������ҵ�����ڽ����²�����Ӧ�ã�ͨ�����Ŵ����ij��Ժ����������ؿ��г�Ӧ���档

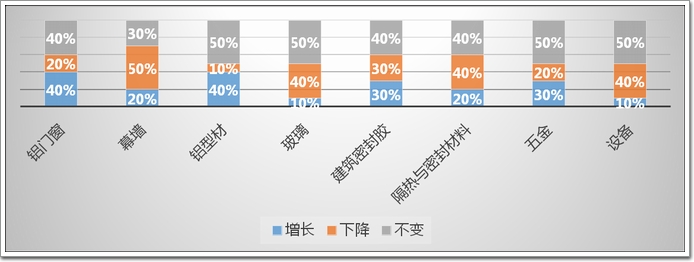

��������ͳ�Ʊ��еı�����������ҵ�����ֻ��������ԣ���ҵ�����д�����ҵ��������������ҵԤ���⣬�����϶�����һ���ȶ�������̬�ƣ�����С��ҵ���У��ܹ����ֲ����ռ�Ȳ���30%��������Ԥ�Ʋ�ֵ�������ǡ�

2019��Ƚ���Ļǽ��ҵ��ҵ��ֵ���

����Ļǽ��ҵ��ҵ��2016��ǰ��������г��ڵĵ�һ�������Ժ��г��Ե�������������С��ҵ�ڹ��������١��ʽ�ѹ���Ӵ��ⲿ�����仯��Ӱ���£�½������ҵ�ʽ���״�����̵��ʹܿء�ԭ���ϼ۸����������ͼ��б������������Ӱ��������ԣ��ӹ������������ĸ����������ز���ҵ��ȥ��棬������ҵ��ȥ���ܳ�Ϊ��������

������2018���°��굽2019�꣬Ļǽ��ҵ��ҵ�������ֻ��������ԣ�����Ļǽ��˾��Ϊ�������̣������»�����չ�ݡ��������ݣ�ȫ��500ǿ��ҵ�ܲ��ȳ�������Ļǽ��Ŀ�IJ��룬��Ŀ�������ܲ�ֵ���������Ŀǰ100ǿ��Ļǽ��˾�аٷ�֮��ʮ���ϵ���ҵҵ�����ֵ����������������

���������Ӧ�IJ�ֵ��2�������ڵ�С��Ļǽ������ҵ���ٶȳ������ص�ή������ֵ�»�����ҵ��������ռ����80%���ϣ�������ҵ�����������һ�������ġ��������������������һ�ֻ��εġ�ɳ©������ҵTOP20��ҵռ������ҵ80%���г��ݶ

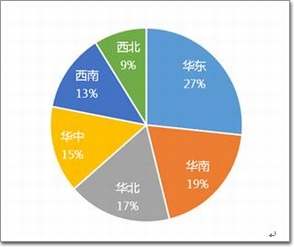

2015-2018��2019��ҵ��ҵ����ֵ�Ա�

�������������ھ������г�������ԣ��������һ��ǿ������ס�������롰������Ʒ������ǡ� �������ߵı����£����ز���ҵ����15��ġ��ƽ����ڡ������������ʽ���������������ϵĵ����ڡ�

�������ز��г�������Ԥ�ڵij�Ч�������ػ����£������ٸ���ƽ�����е��г�������������š������ʽ�ѹ�������ʽ��ķ�չģʽ�ķ����ܾ��������ͨ��ѹ���������ڽ�������ʽ�ѹ��ʱ�����õķ�����ȥ��棬ֱ�����ַ���ծ;ͬʱ�����гжҡ���ҵ�жҵȻ�Ʊ����Ϊ�������Ľ��㷽ʽ��������Ԥ�㡢���㷽ʽ���������Ŵ�Ļǽ��ҵ����ҵ��ת�ʽ�����˾��ѹ�������ʳɱ��Ĵ�ѹ����ת�������Ŵ�Ļǽ��ҵ�Ĺ�Ӧ���빤�̷��������ϣ��г���״����С��ҵ�Ŀ��ٷ�չ������

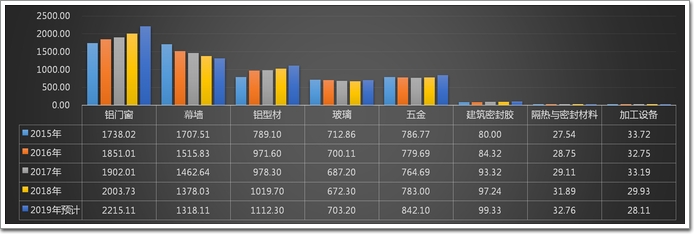

����3���������������

�����ҹ��Ŵ����з�����������ˮƽ���ٵ���Ʒ������Ʒ�ʣ����������˵����һ���dz�������������г���Ӧ��ȴ��������ȡʤ���ڷ��ز��г��У�����ȫ�����صķ��۲�������������Ȼ�dz䵱�˶����ؼ۸����Ǻ�IJ�����������Ŵ���ѡ�ã������Լ۸������������úͱ���

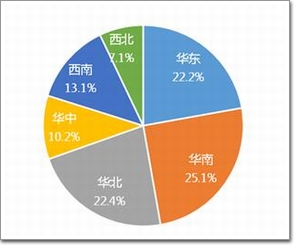

2015-2018��2019��ҵ��ҵ��������

�����Ŵ���ҵ��ֵԽ��Խ�ߣ����ڷ��ز��г���Ӧ������������룬��װ�г����Dz�˵������������ԣ�ָ���б�ļ۸��ǡ�����������������ҵ�ľ�Ӫ�ɱ���Խ��Խ�ߡ���Ļǽ���������귢չ��Ȼ���ޣ����г��Ѿ�����Ʒ�ʡ��͡����������ģʽ����˵���侲ģʽ���ڷ�չ����ӳ�����г����Է��Ŀ�ʼ�ѹ�������ġ���������չ����Ϊ��һ��������ͨ�ġ�ͬ�ʻ��ġ�Ƿȱ�������IJ�Ʒ�Ѿ���������̫�������ռ�;�������

������Ȼ��Щ����������д������ϵģ���Ʒ����ʵ����Ļǽ��ҵ����������ҵ�ձ��������������뵽���ڵķ��ز���ҵ����ϴ�ơ��Լ���TOP100����ҵ�������а�������С�ͷ�����������֮�֣���ǿ���ķ���ӭ����һ�����졣

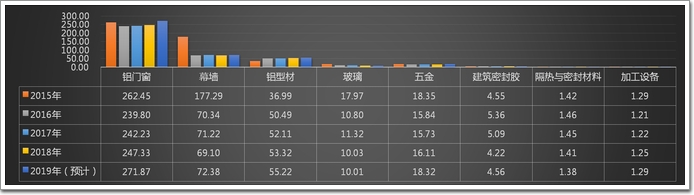

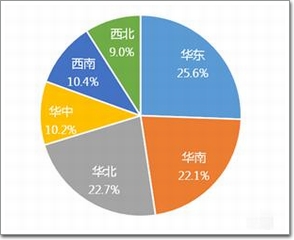

2015-2018��2019��ҵ��ҵ���������

����Ļǽ��ֵ�����Ĺؼ��������²��ϡ��¼������¹��յ�Ӧ�ã��ڳ����ߺͳ����ӵȹ�����Ŀ�У������ܹ����ƹ��в�Ʒ�ļ۸���ϵ��������ߵIJ�ֵ������

�������Ŵ������������Ͻ�Ϊ�����ϵͳ�Ŵ������������г�������£������Ŵ��г������������õ���������õ��г����÷������г���ֵ�����Ӳ�Ʒ�ĵ������������Լ����½���Ŀ���Ͼ�С�������Ӧ�����������Ŀǰ�ܹ�ʹ���Ͻ��������Ŵ����Ŵ������Ϊ10%���ң��������Ŵ����г�������

����������ҵ���������Ԥ���½�����ҵ�����������ӣ�ռ�ȴﵽ30%���ң���Ϊ��ƽ����ҵ�������ֲ��䣬����ռ��50%���ң���������20%���ϵ���ҵԤ�Ʋ�ֵ������

2019-2020�����ҵ��ҵ��չԤ��

�������У����Ͳ��нӽ�һ�����ҵԤ���������ģ���������ҵ����Ϊ�����Ļ����϶�������20%���ң����豸��ҵ�������ı������٣���ռ��10%;ͬʱ�������豸�����˵��̫�ֹۣ��нӽ�һ����ҵ���½���

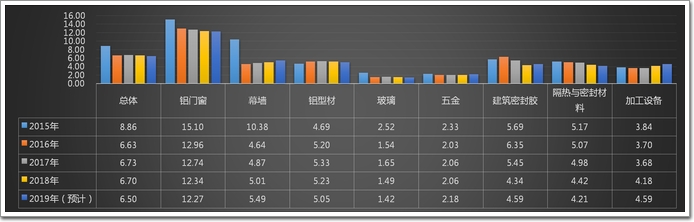

����4����ҵ��Ա�������

2015-2019��ҵ��ҵ��Ա�������

����2019����2018�����Ա���������ȣ���ҵ��Ա�������ԣ������Ͳļӹ�������ҵ�г����µ�ʱ���£���Ա�����ʽϸߣ����Ŵ��뽨����������������Ĵ�ҵ��Ա�仯��Ϊ�ȶ���������ҵ��չ����������Ļǽ��ҵ�Ĵ�ҵ��Ա��2015�괴���¸�֮����������Ա�½����ԣ�һ������ת�����μ������Ժ��һ����������ҵ������ƹ����ң�������ѯ��˾�ȡ�

����5���˴����г���չ�ȵ��о�����

����5.1 Ļǽ����

����Ļǽ���͵ġ�����Ļǽ������Ȼ��Ȼռ�ݾ��Ե�������λ���ﵽ40%���ϵ��г���������2019�������ʯ��Ļǽ���г��ݶ��������ԣ�����Ļǽ�ĵ���Ӧ�������ӡ�Ļǽ������Ƶ�ʩ���У�����ƶ˵�BIM���ã����ӹ�ϵͳ�˵��Զ���ϵͳ����ȡ���˲�ͬ�̶ȵĽ�չ������������Ƽ�����ֵ��ΪĻǽ�ĵ��������ṩ�˱��ݻ�����

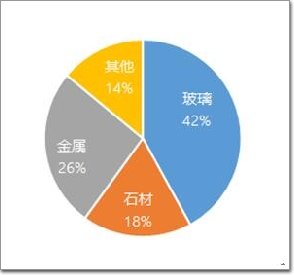

Ļǽ����Ӧ������ռ�����

���������Է��棬���������ǡ�������������Ȼ����ҵ��ֵռ�Ƚϴ���ص�����ȫ��ҵ50%���ϵIJ�ֵ����������������;�����ڹ㶫�����ڣ��㽭�ĺ��ݺ���������������������������г������Ͽ죬��Щ������������Ҫ�����ڹ��ҡ�һ��һ·�����顢2022���˻᳡�ݽ��裬�Լ����������Ի��������ؾٰ졣

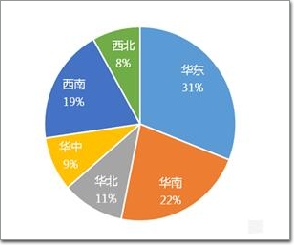

Ļǽ���̹����г�ռ�����

�������й����Ĺ����Զ��б������Ϻ����½�Ļǽ������Ŀ�������ڼ��٣����н������������ʼ����������������������ҵ��ٿ��ṩ����Ļǽ�½���Ŀ�������нΡ�����Ա������Ϻ�ǰ��ʮ��ĸ��ٷ�չ��Ļǽ���裬�Ѿ��������н������������������н������족����ҵ��ٿ��ṩ���ĸ߷��ڣ�δ��ʮ����н���Ļǽ������Ŀ�ļ��б����ڡ�

����5.2 �Ŵ�����

�������Ŵ�������Ŀ��������2019�����˽ϴ����������Ե�һ��Ŀ���ԣ��Ŵ����ռ��������10%���ң�������Ŵ�����������ܹ����õ�������������깺���ߵķ��ݹ�����������ռ䡢�����桢ͨ�Ժ������ԣ����Ŵ���������Ͽ��Ը���ĵõ����㡣

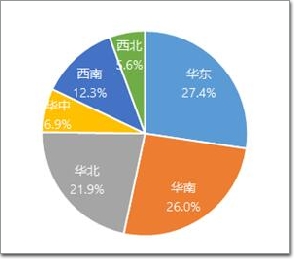

�Ŵ����̹����г�ռ�����

����2019���Ŵ������������Ƚϴ�ֵ���ڵĹ�ģ�Ŵ���ҵԽ��Խ�࣬�²��ϡ��¼������־��磬�г��ڵĽ��ܶ�Ҳ�൱�ߣ��Ŵ��Ĺ����Ѿ����ٽ�����ͨ�硢�ɹ⣬��������ȫ�����ʡ����۳�Ϊ���Ŵ����ܵ�������Ԫ�ء�

����5.3���Ͳ�

�������Ͳ��г���Ҫ�����ڻ��ϡ������ͻ����������ڽ������Ŵ��Ͳĵ��������棬�г��ݶ��������ԣ����Ͳ�������ҵ�Ķ�����������ȥǰ��������������Ͳ��г��������������ԣ�ͬʱȫ���Ҿ߲�Ʒ��װ��ʽ��������ҵӦ�õ����࣬Ϊ���Ͳ��г������˴����Ķ�����

���ͲĹ����г�ռ�����

����δ�����Ͳĵ���Ҫ�г���Χ�ƹ��ҵļ���������ս�ԣ�������������������ȡ�δ�������Ͳ����켼���������������Ͳ�������ӹ����������ܻ��豸����Ҫ�������Զ����ϣ������Զ���ȷ��档

����5.4 ��������

������ȫ���������г���Ҫ�ɱ�����ŷ�ޡ���̫������������������ɡ�����ӡ�ȣ��й���ӡ��ȹ��һ�����ʩ�ķ�չ��Ԥ����̫��������Ԥ����������ȫ���г������⣬�ձ����Ĵ��������¼��µȷ������Ҳ����ʵʩ������������Ŀ����Ҳ���һ��������������������

�������������г�ռ�����

�������ڽ��������г����š�һ��һ·��ս�Ե������г���չ����ͷǿ����Ҫ�dzɶ������졢���������ݵ����ϡ�����һ�߳��м�����еĽ����г����Ŵ���Ļǽ�ķݶ��ȶ�����������Ƭ�������������̫���ܲ������Խಣ�����������������ȸ����Ƚ���Ʒ�IJ����з������������г���չӵ���˼�ʵ�ļ���֧�š�

�������л����ƽ�����ɫ������������������������������ҵ��ٿ��ṩ�������������Ҳ��һ���ƶ��˽��������г��ķ�չ����Ȼ������չ�ٽ����г������ţ�������ԭ���ϳɱ��ϸߣ���һ���̶���Ҳ�������г�������������ȫ���������г�Ӧ������ɷ�Ϊ�������ͷǽ��������ڽ����������ҹ�����ɫ������Ŀ�������Լ����������ܽ����ĸ���涨��2022���סլ�ཨ����Ԥ�ƽ�ռ�ݽ��������г���������λ��

����5.5�������

�������ڽ���������Ҫ�г�Ӧ�����������Ŵ��г��ǻ����غϵģ���ƽ�������Ĺ����У���Ʒͬ�ʻ����ص����������Ž��������ҵ�������⣬��Ʒ����ҵ����С��ҵ�ľ������Ӽ��ң����вɡ�Ʒ��������Ϸ�����������ҵ�����淢չ��Ҫ�����ַ�ʽ��Ӫ��ʽ����Լ������ֵ�����˲Ż�����ı䡣

�����������г�ռ�����

�������������ֵ��������Ե������ܻ��������͡�ϵͳ��������Ʒ��ȫ��ռ���Ŵ�����г���������Ʒ�з��ĸ�Ͷ�����г�����ĵͻر�֮���ì�ܻ������ڴ��ڣ������г����ڶ����ļ��٣�����ó��Ħ���ڼ䣬�������ĺ����г������Ӽ���������ŷ�ޣ�ͬʱ���ʳɱ����ʹ�ù��ڻ��������Լ���ҵ�����г����ij�Ϊ��һ����Լ��

����5.6�����ܷ⽺

���������ܷ⽺�Ĺ����г���Ҫ�ڻ��ϡ������ͻ������������������ʹ������ĸ��ٷ�չΪ����Ļǽ�ͽ����Ŵ������˴����Ĺ����г����г��ڽ����ܷ⽺��ʹ�����Ȳ������������ܷ⽺��ҵ������ͷ�չѹ����Ҫ����������ͺ͵����ϣ���ҵ��ҵ�ڻ�����������ת�䣬��ͻ�ģʽ��ֱ��ģʽ��Ϊ���µ���Ҫ����ģʽ��������ԭ���ĴַŹ�����ת��һ������ҲҪ�ӹ����������С��١���������״��

�����ܷ⽺�����г�ռ�����

�������̷�����ҵ�жһ�Ʊ�����гжһ�Ʊ�Ĺ㷺ʹ�ã�����ҵ���ʽ��������ʳɱ��˺���2019���ܹ��ؿ��ʴﵽ60%���ϵ���ҵ�Ѿ�����ҵ����������Ϻõģ�������ҵ�Ļؿ��ʲ���50%��δ�������ʽ�ѹ��������������ڻؿ����ϣ��Է��ز���ҵ�����Ĺ��ȿ��ţ����г�ϴ�ƵĹ��ȿֻţ������Ž����ܷ⽺��ҵ��չ��һ��ʹ�㡣�����ܷ⽺�ļ�װ��Ʒ����dz��ɹ����ڼ�װӦ����������˼��������ҵ����Ʒ�߸��Ǵӵ��浽������ȣ�ֱ��������Ϊ��һ���µ���ҵ��չģʽ��Ҳ����ҵ����Ӯ���㣬Ψһ������һ���ٷ�չ�����˲�ȱ�ڡ�

����5.7���ȼ��ܷ����

���������ܷ���ϴ�Ӧ�ò���Ӧ�ֳ������࣬���Ⱥ��ܷ⣬�������������Ŵ�Ļǽ���г�������ռ�е�λ�ú�Ӧ�õ��������ƣ������г��ֲ��������ͼ�н����߽����˺ϲ�������

���������ܷ���Ϲ����г�ռ�����

�����ڹ�����������Ҫ��ϸߵĵ�ͼ�����ȡ��ܷ���ϵ��г�Ӧ�ýϸߣ����л��������ϡ������ȶ������Ȼռ�ݹ�����г������Ŵ������Ӧ������Զ����Ļǽ��������Ϊ���г�Ӧ������ϣ��Ŵ���Ļǽ�������Ѿ������ı仯������ԡ���ͬʱ��Ҫ��ҹ�ע���Dz�Ʒ���۲��ߣ�Ӧ�÷�Χ��Ӧ�ò��ʽ��̶�����Ʒ�۸����ⲿ�ɱ����ӵ�ǰ������Ȼδ�ܺ���������ѹ���˲�����ҵ������ռ䡣

����5.8�ӹ��豸

�����Ŵ�Ļǽ�ļӹ��豸�г����飬�ڷֲ���������ֳ������ǻ����������г��ݶ����ȥ���������������Ŵ��г��ݶ�������Ӽӹ��豸����Ƕ�Ҳ�ܹ�����һЩ���ߡ�

�ӹ��豸�����г�ռ�����

�������ܻ��豸�������������Ͳ����ܼӹ����������ܼӹ���BIM���������������������豸�ij��֣�ʹ�����Ŵ���ҵ����ӹ���ҵ�ܹ����õĽ�Լ�����ɱ�Ϊ��ҵ��ҵ�ķ�չƿ���ṩ��һ�����Ķ��ڽ��������ͬʱ���������Ŵ��������ӹ������ڶ�������Ȼ����������ǰ���£����Ͻ��Ŵ��ӹ��豸��Ȼռ�����г���ڽ�ɽ��PVC���ϼӹ��豸����ռ���������������(����ľ��ľ��)��������������ԭ����һ��ĹǸ�������ҵ�������Ѿ��˳��г���ת�������������������ҷ�չ�������Ź�ҵ����ͨ������ĵ�����չ���ӹ��豸��ҵ��֮�����з���Ʒ�Ʋ�Ʒ�ƹ㣬���ڽ������ڳ��ֳ������ı仯��

��һҳ12345��һҳ

��һҳ12345��һҳ