������ƪ����������[�й�Ļǽ��ALwindoor.com]�༭������������

�������� �Ŵ�Ļǽ��ҵ�������ݷ���

�������������й������ṹЭ�����Ŵ�Ļǽ�ֻ������չ���Ŵ�Ļǽ��ҵ����ͳ�Ƶ��鹤���õ�����ҵ�������ܰ������Ժ������������������������β�ҵ����ҵ�Ĵ���֧�֣����ݽ����ʵ�ɿ�����Ϊ����ҵ�г������;�Ӫ����Ҫ�ο����ݡ�

�������ݷֻᡶ��19����ҵ����ͳ�ƹ������Ľ��������2023���Ŵ�Ļǽ��ҵ�����������������Ͳ������������ܷ����������壬�Լ����������ܷ������Ȳ�ҵ���ϡ�������ҵ�������ٲ��ֳ���ͬ������֮�⣬������ҵ�IJ�ֵ������һ���̶ȵ��»���������Ҫ����һ���ĩȫ�������Զ��Ƶ�����ر���2022��12������ܿ����߳�Ԥ�ڷſ���ҵ���������˽��ܵ��ϴ�����

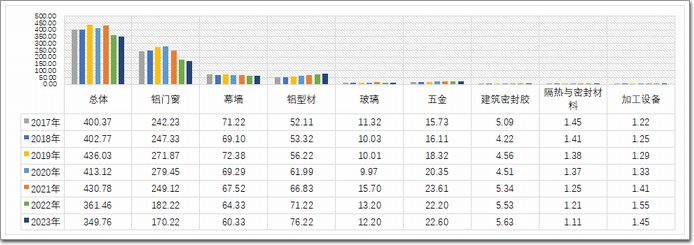

����ͳ�����ݱ������ҹ����Ŵ�Ļǽ��ҵ2023����ܲ�ֵ�״ε���6000��Ԫ������ˮƽ��2022����ֻ��������ƣ����ز�ҵ�½�סլ����������������������зdz���Ҫ������֮һ����ҵ�����IJ��㣬�������ظ�������ҵ���г����IJ���Ӱ�졣

������ǰ�ᶨ���ġ�����ʿ������ҪĿ�꣬�ӳ����������й���Ȼ�����㹻�����ķ��ز�������ҵ�г������л����輰�ܱ�����������Ȼ�ڳ��������У���ҵ�Ļ����������ã��ֽ�Ҳ�ǡ����������ӱҡ��������ڡ�

�����Ŵ�Ļǽ��ҵ����2023����Ȼ�����ֻ����أ��ӽ��衢ʩ����ҵ���棬�����Ĺ�����ʼ��EPC��ʽ���룬�ر������ص���Ŀ���ش��Ľ����У��丶������㶼�����˸��ӿ��̵�Ҫ���븴�ӵ����̣���ҵ�ڵĹ�ģ�Ŵ���˾������Ļǽ��ҵ����ȱ�ٶ���������ȱ�ٵ��Ǹ��Ӱ�ȫ�ͳ��������������ȫ��������Ŀ�����������������������ռ䡣

�����Ŵ�Ļǽ��ҵ���Ƽ�֣��Ӵ��²�������Ͷ�룬����г�������ɢ���ġ��³�̬���������������ڻ�dz����ܣ���ҵ�ҵ����������ܵ�����������ĸ߲�ֵ���������Ѿ��������ڣ��ֱ����г������������ƶ���ҵ�ĸ��ٷ�չ��������ȥ��һЩӪ����ϵҲ�����˸������Է��������Ԥ�ڽ��ͣ��Իؿ�Ĺ��ȹ�ע���������Ŵ�Ļǽ�˵ġ�����������

����������ҵ������ֵ��ͳ�ƣ���������ҵЭ�ᣬ����Э��Ҳ����ص����ݣ��ɼ��걾�������Լ�ͳ�Ʒ������в�ͬ���ۺ����������ݱ���ֻ��һ�ֲο����ݣ�����Ҫ���ǶԷ�չ���Ƶ����У����ǰ�����ҵ�����ߵ�����Ʒ���֣��г���λ�Լ��Ƿ��Ԫ����緢չ�Ļ���֧�š�ͨ������������Ϊϵͳ����ʵ�����ݲɼ���������Կۿ�ѧ��ͳ�Ʒ������ԣ��ֻ�õ����������������ʵ�����ݣ������ܹ�Ϊ��ҵ��ҵ�ķ�չ�ṩ������

��ҵ����ͳ�ƹ���������ҵ���ͱ�

����ͳ�����ݹ�����������Դ��ҵ�������Ƿֻ�Ļ�Ա��λ�����õ��˹Ǹ���ҵ�Ĵ���Э����֧�֡���������ҵ��ҵ�����������������У��Ƚ���ͬ��ҵ���˴�������˹��࣬�ϱ�չʾ����ҵ��������ϸ�·����Ľ�������á�����ͳ���еĻع�Ԥ�����������������ҵ�ϱ������ݣ��Լ���������ҵ��������λ�����ʵ����������ͨ������ں�����ļ�Ȩ���أ���������ó������ݡ�

����Ϊ�˸���ȷ��չʾ��ҵ��ҵ������ÿһ�ַ�����ҵ��������Դ����ȷ�����˹��������϶��������ҵЭ�ṫ����������Դ�ο���ͬʱ������ͳ�Ʊ�����ͨ���˲�����ط�Э�����Լ���ҵ�߷õ���ȷ�ʽ��֤�����Ϣ���ɿ�����

50ǿĻǽ��ҵ��ֵԤ�����

��СĻǽ��ҵ��ֵԤ�����

����ͳ����Ҫ��Դ��Ļǽ������ҵ���������Ŵ���飬���ǵ�������Ҫ��Թ������Ŵ���Ӧ�����������Լ�װ�г������ݲɼ�����Ҫͨ���ԼҾ����������й�˾�������ݣ��Լ��ϡ�����Ҫ��װ�Ŵ�Ʒ�ƽ���ͳ�ơ�

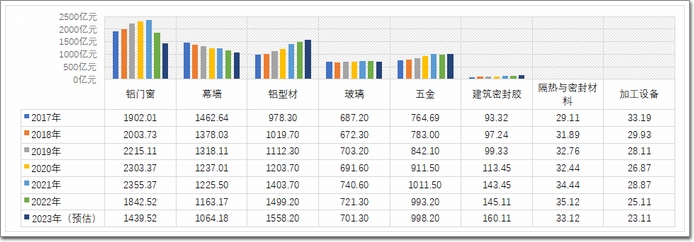

2017��-2023�����Ŵ�Ļǽ��ֵ������ܱ�

����2023���ֵ�仯�����Ե�һ����ǡ��½������ڷ��ز��»�������ҵ�����ǰ���£���������ҵ�����ӷdz��ѹ����϶���Ŀ���ܵ��ˡ�ծ��Ӱ�죬����Ŀ�����ʺͿ���Ӱ����������棬���¹��ڶ����Ĵ���½����Һ��ⶩ����Ҳ�������������٣������ֵ�½���Ϊ�˲��ɱ���ġ�

�������½������������Ŵ������г����������ϴ�Ļǽ�г�������2018�굽��֮������Ż��������Ͳļ��ܷ⽺�Ȳ�����ҵ�IJ�ֵȴ������С�����ǣ��������ײ����������䣬��Ҫ��������Դ����ͨ�����������Լ���װ�г���

�������Ŵ����ܲ�ֵ�����һ��ȳ����˽ϴ���ȵ��»������ز�������Ŀ�������������йأ����¹����Ŵ����ܲ�ֵ������½���������Ŵ����̵���С��ҵ��Ӫ��Ϊ���ѡ����У���������ҵ�����ֵ��������20%����С��ҵ�IJ�ֵ�������ָ�������ͬʱ������ֵ��Ϊ��ͬǩ�������ʡ�Ƿ�������Ϊ���ء�

����������Ļǽ�����г������У��ܵ���ס����2015-38�����������ǰ���£��Ѿ����������˶���ĵ��ٷ�չʱ�ڣ���ҵ�ڿ�ѹ�����������ԣ��䷿�ز��»������Ļ��ೡ�ݺͿƼ���˾�ܲ����������ĵ���Ŀ�����������˲�ֵ��Ӳ�»�������ά���ڲ��ȵ�λ���ǻ���

�������Ͳĺ���������������������ƣ���Ԫ����չ�����˲�ֵ��С�����������������ܵ�ԭ���ϼ۸�䶯��Ӱ�죬���г������½����������ļ������������������棬��ó�����������ڼ�����������ڶ���������֮ǰ������٣��γ��������Աȣ�ȫ�����ܴ������·�չ��Ϊ���ȵ㻰�⡣

�������⣬�ڸ��������ܷ⽺�������ܷ⽺���ij����������������Ĺ���Ʒ��Ӱ��������������Ȳ�ֵ�Ļ����ȶ����Ŵ�Ļǽ�ӹ��豸���������豸������ҵ��ٿ��ṩ���ķ�չԴ���г�Ͷ�ʵ�����������ҵҲ���ھ��������豸�������ں�����������ӵ�����ܻ������������������ġ��ߡ��������õ�ǰ����

2017��-2023�����Ŵ�Ļǽ������ܱ�

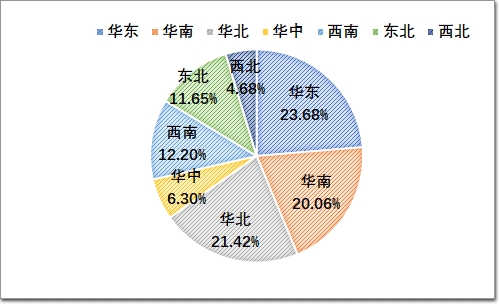

����2023��������ҵ���������������ʲ��ߣ��ڰ˴���������ͳ�ƽ���У�Ļǽ�����Ŵ������������½����ƣ������Ͳġ���𡢽����������������ܷ⽺�������ӹ��豸������ƽ��

��������ҵ��δ�����и������������������ǿ������ǿ�����֣���С��ҵ����������Ա�뿪֧���������ȫ�IJ���״��ӭ�ϵ�ǰ���ز�ҵ�»���״������ͳ���Ŵ�Ļǽ���β�ҵ�ڶ����������˲�С�����ѣ���Ҫ�����ڻؿ�棬����������С�Ŵ���˾��Ļǽ������Ȱ���ҵ�����ھ������Կࡱ��ʱ�ڣ�������Ӧ�ü����ܳԿ࣬���ܡ���������

2023�����Ŵ�Ļǽ��ҵ��ֵ�仯���Ʊ�

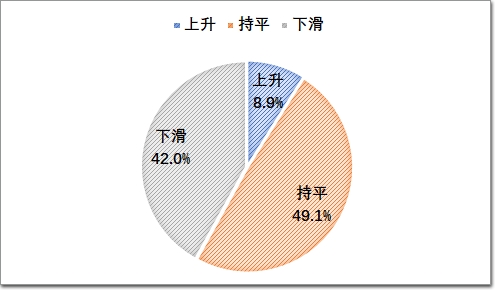

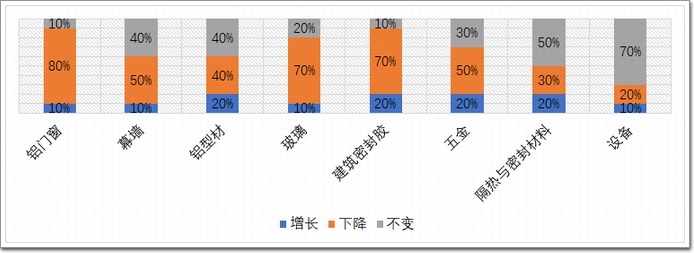

����������ֵ�仯��һ���dz�������ҵ��չDZ������ֵ����ͳ�Ƶ����������������У���Ӧ�ܲ�ֵ�ı仯�����ӳ�������ز��»�������Ӱ���Ǿ�ġ�

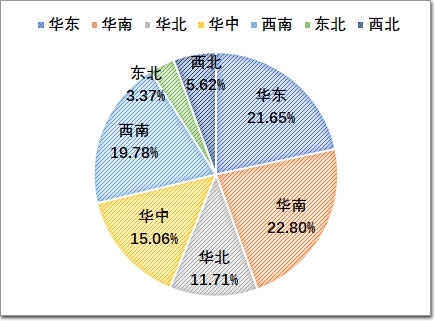

�������У��½�����ҵ�����������ӣ����ַ�����ҵ��ռ�ȴﵽ50%���ң���ƽ����ҵ�������ֲ��䣬ƽ������ռ��20%���ң����������10%����ҵԤ�Ʋ�ֵ�������г�����ķ����Ѿ����ʱ�����Դ�Ͻ������ش�ĸı䣬�г������������������ã��õ��г��仯���ƽ�Ϊ�����ˣ��ܹ��н϶��ʽ�ʵ�����з�ʵ������ҵ�����ܻ���г��ڵ�������

2023�����Ŵ�Ļǽ��ҵ��ҵ��Ա���ܱ�

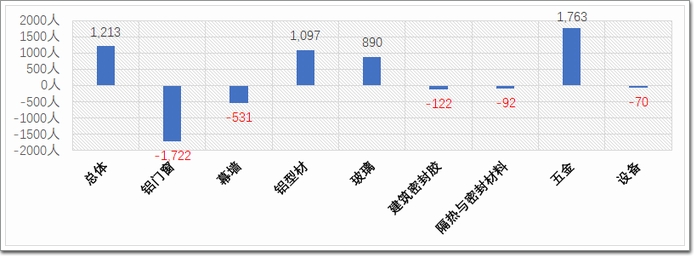

������ҵ��ҵ��Ա�걨ͳ�����������Ǻ��ѽ���ȷ�жϵ�һ���ҵ�Դ�ҵ��Ա�����ʱ��������ȷ���Ͼ������ܼ�����ҵ������Ŀ�������������Դ���2023������ĿΪ���Ľ�����ӹ���ҵ��Ա��ʧ��Ϊ���أ����������������Ա��Խ�Ϊ�ȶ���������ҵ����仯ϢϢ��ء�

�����ҹ���ͷ���Ͷ��������Ҳ���ܸߵȽ����˿����Ĺ��ң�δ������ҵ�˲������ܹ������緶Χ�ڲ����������ƣ������˲����ƣ����շ�չ������������ȫ�ܹ����Ͽ��پ��÷�չ�����������������췢չ�¶��������ơ�

�������Ǽ��ţ���ҵͨ��ǰ�ڵĻ��ۺͺ��ڵ�������á��������塱��˼ά����Ʒ�Ƽ�ֵ�����������г���ʵ����άͻ�����ԡ���ʱ���֡�����̬����������ϵ�����ø�Ч����ʵ�ֽ�ά�����

��������+���+���Ŵ�Ļǽ�����ֻ���ơ����ܻ��������ѧ��ʩ�����ٵ����Ͳ���ҵ���ƴ�ͳ�ķ�����ϵ���ɷ��ز�������ҵ��ҵ����ͨ�ȷ���ת�䣻����������������Դ�������������ԴΪ���ģ��ܷ⽺�ӽ����ý���ҵ�ý������ӽ������ý���ת�䣻���������ܷ⽺���������Ķ�Ԫ��֮·��չ�ٶ���죬�ӽ��������ò�Ʒ���װ�ò�Ʒ������ȫ�����ܡ���װ��Ʒ��չ��

����ӯ��Ŀ����ʹ����ҵ���ϵ���չ˼·���ö�Ԫ���IJ�Ʒ���г��ṹ֧����ҵ��һ�ֵĸ��ٷ�չ��ͬʱ���������г��ľ���Խ��Խ�ӼҾӾ�ͷ�����Ŵ���������չĻǽ�����ز����������Ŵ�Ļǽ�ĸ������˲ţ�����ҵ�����Ժͻ��չ�ֶ�Ԫ����ʽ�����Ŵ�Ļǽ�����ҵ�������ξ�ͷ��ʼ��������֧�߲�Ʒ����ҵ�ڵġ���ά����������ڡ�

����Ŀǰ���Ŵ�Ļǽ��ҵ���ھ����ŷ��ز�������ҵ����������������ľֲ���ʹ���г��ںܶ��˿�������Σ������Ǯ�����������ϡ�̫�ã�Ȼ�������ֱ����ҵ��״����ͬ�������ͼ��б�������ͬ�ʻ���������������ҵ������ͷ�չ�����پ��Σ�ա�

�����г��������߷���Ӱ���Σ���д��ڵ��ǻ������ڲ���չ�ʺ�ʱ��Ҫ����������¡���Ʒ���¡������£��߾����˲żӳֵķ�չ��·���г��ռ���Ȼ���������ұ�ø��Ӻ������������ֻ����ĸ����һ��ʱ���ں��ѱ����ƣ����������Ŵ�Ļǽ��Ŀ��������������û�з���������ת���ǰ���£�ӵ�и����ʱ����ʽ�ѹ���յĴ�����ҵ������˸�����г��ݶ

����2����ҵ�ڴ�������ݱ���

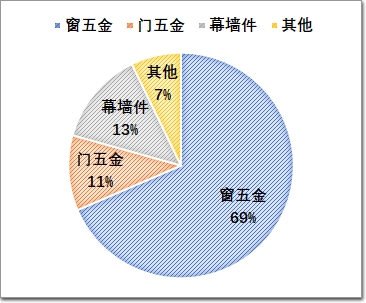

�����Ŵ�Ļǽ��ҵÿ������ݱ仯��ͳ�Ʊ����ж���dz���ѧ��ֱ�۵����֡��й�Ļǽ��ALwindoor.comͨ������ҵ�����İ˴��������ѯ����װ�Ŵ�������ϸ�ֲ�Ʒ��������ϸ�����������������Ӧ�������ҵ��������״��������ĸ����г����⼰��չ�ȵ������ݵķ�ʽ����չʾ��

����(ע�����в������ķǽ����ò��ϲ�ֵ��Ҳ������������ҵ�ܲ�ֵ֮�С�������Դ���й����������ṹЭ�����Ŵ�Ļǽ�ֻ��19����ҵͳ��)

����(1)Ļǽ��

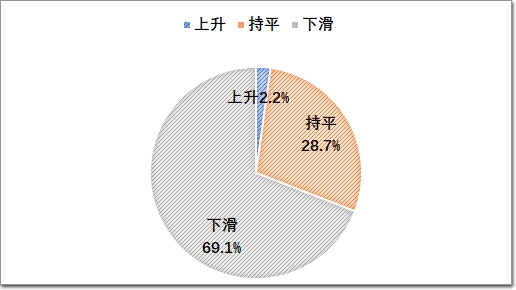

����2023��Ļǽ���ֵԼ1060�����ң���ֵ�仯�����˻����Ĺ��̣�����ڵĹ�����Ŀ�����ʼ������ʾ������½���Ļǽ������������˷�չ�ٻ���������������ҵ�ܲ�ֵ�����ڡ����С�״̬��

����2023��Ľ���Ļǽ��ҵ�ܲ�ֵ�ٴγ����»�������90%����ҵ��ֵ�dz�ƽ���»����ڱ��֡�ϴ�ơ������У��������Ѿ���ά�ִ���ҵ��������Ӫ����˵ͼ��бꡢ����������ͬ�ʻ�����������ì�ܵȶ�������г����ر��Ƶ��˷���˼�֮�ϣ��ɳ�����չ�빶�Ҷ���IJ��Ľ�����Ȼ��Ρ�

����Ļ����������Ϊǽ�ߣ�2023���Ǿ۽��������ӡ����á����ơ����ϡ����ɡ����Ρ�����ա���������н���װ���н���Ͽ���н����֡��н��������н�����������̩����ء���꿡���ʩ��Զ��������ʢ�ˡ�����롢���ա���ҵ���Ϸ��������߿Ƶȡ�ǽ���ߵ����ϡ�

������һ���ֵ�����һ����������������ҵ���ġ����ͳ��ݣ�ֱ�����������߲㽨�������ճ������ӵ��ܲ�¥�����߶˴������ۺ��塭�����й�����Ļǽ���̡����졢�ء���֮�䣬һ�δδٳ��Ÿ��������������㣬�ݽ������ˮƽ��ʩ�������Ͳ���Ӧ�õĵ�����

����ѧϰ������ҵ�Ļ�����������Լ���ҵ�ľ�������Ŀǰ���������ֻ���ҵ���ִ�������5G�������Ŀ�������ԣ���������Ŀ�в���������Ļǽ������Ļǽ��ʯ��Ļǽ�����Ľ���������ҵ���뿪������Ը���Ͽɲ�����������ɫ��������ܡ����������ϣ��Դ�ͳ����Ļǽ��Ʒ���͵ij��Խ��Խ��δ�����������������������塱����ҵ��ٿ��ṩ��������Ļǽ�������ϣ��������������������ʯ�ġ��������Ͻ��ȡ�

������Ŀ�У������ϸ�����ײ��ϰ�����ê˨�����ܻ����������Ƹ֡���ĩ��������Ҷ����������ͨ������������ͨ����������ҵ��ٿ��ṩ����Ϳ����EVA|SGP|PVB��Ƭ�Ȳ��Ϻ��豸��Ҳ�ܵ���Խ��Խ��Ĺ�ע��

����Ļǽ���̷ֲ����¸�ʽ�Ѿ�������ֻ�й��ڽ�Ϊͻ����TOP��ҵ����ʵ���ⲿͻ�ƣ���������������������ҵ�ľ������ǻ���ڹ����г��������������������Ǵ�ͳǿ����Ļǽ��Ŀ������Ϊͻ�������С�������Ļǽ��Ŀ���������Ϊ���У���ȥ��Ҫ�Ǹ����˶��ᡢ���ͻ���������ýϴ�

������Ļǽ���͵��г������ϣ�����Ļǽ�����Ļǽ��ռ����Ȼ�ϴ���Ϊ��Ϊ�����Ļǽ��Ʒ���ͣ���Ȼ�ܹ����Ӻܴ�����ã�ʯ��Ļǽ���������»������²���Ļǽ�Ŀռ��������������Ǹ����Խ�ܵ���������������硢������ɫ��ĵ�Ļǽ���Ͳ���ӿ�֡�

����(2)���Ŵ���

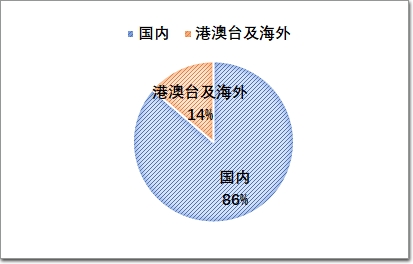

����2023������Ŵ����ֵ�ӽ�1440�����ң�������Ŀ�Թ���Ϊ���������⼰�۰�̨������ռ�������½�������ӽ�3%�����Ŵ�����Ŀ�����ڸ�Ƭ������(23%)������(20%)�ͻ���(21%)��ռ�ݾ����г��������½�סլ������������ù����Ŵ��IJ�ֵҲ�����½���

�����ڶ�Ԫ�����棬���Ŵ�������ҵ��˼�뿪�ţ��óɱ�������������ȥ�����½�סլ��������·���ת�䣬���Ŵ���Ʒ��Ʒ������ӵ����ת�䣬ҵ����ҵ����״���������»����ƣ�����ҵ���������٣���С��ҵ���ɽӡ��������β�ҵ������������ҵ�ձ��Ϊ���ۣ���Ҫ����Ѱ����缰���δ�����ǿ�ļ���

�����۰�����������ǿ��խ�ߣ������ڿ��ڵ�����������������ͨ�硢�·缯�ɵȷḻ��ר����Ʒ���Լ������ȫ���Ŵ������ܷḻ�����ܻ��Ŵ������ʱ�еļ����Ŵ��Ȳ�Ʒ���ڹ����ϰ��յ������Ѿ�����˽ϴ���Ͽɶȣ��г�DZ����

����������ˣ��ϰ��ն��Ŵ���Ʒ���Ͽɶ�����������ͨ�����������������Ŵ���Ʒ��֪ʶ�ռ������ˣ���һ�������ˡ������ˡ����Բ�Ʒ�ļ۸��Ʒ�ƻṴ�ϵȺţ�Ʒ��Ϊ��ʱ��������Ļ��

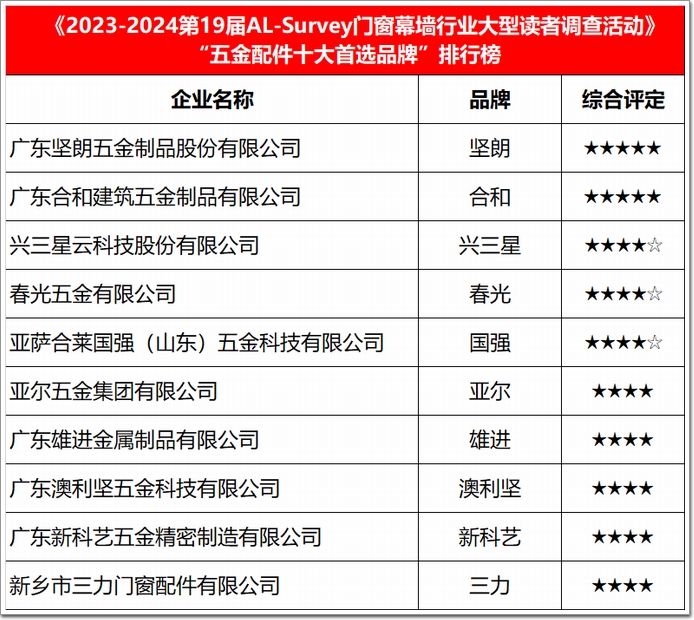

�����ӹ��յ�����ȫ��λ���ȵ�YKK AP��ALUK�������塢���ȳ���Ͷ�뼼�����µĹ��ڡ���һ���Ŵ�Ʒ�ƣ��߱���ľ�Ŵ���������ݵ�ɭӥ�����������Ӳ�Ʒ�з���Ʒ�ع��������ꡢ��Ҷ����������硢���ý��ԡ���˵ȷ־ӻ��������������ϵȣ���Ϊ��רע�ڸ�Ʒ�ʵز���Ŀ���Ŵ������ˡ�

����ͬʱ����ͳ���Ͳ�ǿ���ƽ���ߵǵȿ����Ŵ�ϵͳ�����ƻ��Ŵ��ĵ�·�����Ŵ���ҵ��������Ƶ�λ��֪��������ɵ���Ϊ�ҾӶ����Ŵ�����Ľܳ��������ɹ����ڶ��װƷ����ͻΧ��������Ϊ��Ʒ�ư��е���Ԫ�ء�

����δ���������Ŵ���Ҫ���½�ס��������깤������װ�Ŵ������ڹ�ע������ס�����˿ڳ����ʡ����ڴ��������£�2024�������������ҵ���ڵĵȣ�����֮������ϵͳ�Ŵ���Ʒ�����Ǽ�װ�Ŵ���ҵ��˵�������һ������������㡣

������ǰ���Ҹ�������չ����������£���������������ɫ���������ӳ̶Ȳ�����ߣ���Ϊ��δ���߶��Ŵ��г�ͻ�Ƶ���Ҫ����

����(3)�������Ͳ�

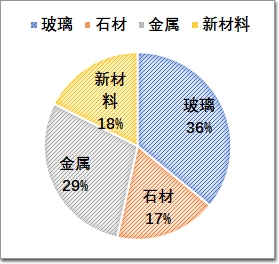

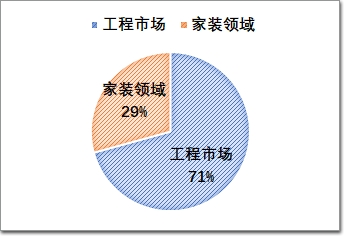

����2023��Ľ������ͲIJ�ֵԼ1560�����ң����м�װ�Ŵ������������Ŵ���Ļǽ������ƽ���ǽ�Ϊ�ձ�Ĺ�ʶ�����Ͳĵ��г��Թ���Ϊ�������⼰�۰�̨����������С�����������г�ռ�Ƚӽ�12%�������г��ֲ��У�������������������ռ�Ƚϴ��⣬���ϳ����˵�ǿ��ͻ��

�����ṩ�������ӷ�����ǿ�������˷������Ͳ���Ϊ������ҵ����Ҫ���β�ҵ֮һ���ز�������������������г��������Ͳ��������»���2023�꽨���������Ͳ�������ͬ�ȼ���10.1%���������������ҵ����ҵ���Ͳ�����������������һ���̶����ֲ������Ͳ�����ƣ���ľ��档

������LV����ֻ���ݳ�Ʒ�Ĵ����ʣ�Ҳ���й����ӹ���ҵ��Ʒ�ƴ����ʣ��ҹ����ӹ���ҵ���ܲ���ռȫ����룬װ������ˮƽ�������ȣ��Ѿ���Ϊ����������һָ�����Ͳļӹ���������ȫ���ϴ�ĵ�λ�����ȹ̡�

��������ܡ������ֵ��˷���������������������������һֱ�������������Ͳ���ҵ�ļ�ˣ����������ǡ�ΰ����ΰҵ�������˶�����ɫ�Ĵ��¹���ϵͳ��·�ϣ��ºϡ��ߵǡ���ƽ���ܰ���������ӵ�����Լ��ɹ��IJ�Ʒ���������죬�ڲ�ҵ����չ���Ŵ����Ҿӡ��Ҿߵȶ���ͻ�ƣ����������������ۣ�������ǿ�塢���ϵ����ǵ�Ʒ�ƣ��������Ʒdz����ԣ�ͬʱҲ��ʼ������蹤��������Ʒ��Ӱ������

�������µ����ͲIJ�ҵ������ֳ��ֳ�������ҵռ��������λ��С��ҵ�����ࡢ�������ҡ������ģ��С���ص㡣�������Ͳ���ҵ���ھ��й�ģЧӦ�ͼ������ƣ�ӵ�н�ǿ���з�ʵ�����Ƚ�����װ�����ܹ�������Ʒ�ʡ��������IJ�Ʒ���ڲ�ƷƷ���Ͼ����������ƣ��������IJ�Ʒ�����ȶ������ܿɿ����ܹ�����߶��г�������

������С�����Ͳ���ҵ�����ʽ�ͼ��������ƣ�����ֻ���ڵͶ��г����Լ۸�����ȡ��չ�ռ䡣����С�����Ͳ���ҵ�IJ�ƷƷ�ʲβ�룬��������߶��г���������������ֻ�������۸�������ȡ�г��ݶ

���������ѽṹ����������������ҵ�������Ͳ�Ӧ�õ���Ҫ��������ռ�ȳ��ڱ�����6�����ϡ���2024���г��������ͷŶԸ�ǿ�ȡ���ɫ�������Ʒ���������ɽ����г��ڵ��и߶���Ŀ��������ģ����Ͳ���ҵ���������ص�Զ��

����(4)��������

����2023�꣬������ӹ�������Ʒ����ҵ�ܲ�ֵԼ700�����ң���ΪĿǰ�����Ŵ�Ļǽ��������֮һ���ڷ��ز��г��ļ��ٱ仯�У�������ҵ����������ӹ������ܵ���һ���ij����

�������š������衢���������Լ�һϵ�еز������ܼ���̨���������ã������������ز��ɽ��Ϳ��������ӭ��һ��������������Զ���Դ����������»����ܣ������Ի��������ϡ�����Ϊ��Ҫ�г��������ϴ������������

���������ԭƬ��������������ӹ���ҵ����2022��ı��������죬�����ͬ����ˮ����ȣ��������߷��յĻ��Ͳ������������ĵ���������˿��ܻ���ּ�������������

����ͬʱ����Ӧ�˲�����λ���ȣ���ʱ���������Ŀ����Բ��ࡣ��˲�������ά����ƫǿ�Ĺ۵㣬������������������������������ɫ������Ӧ�ó����Ӹ߶����ж˿�Խ��ʵ���������ܽ��ͼ۸��ȫ����չ����ͨ��Ʒ�����г�������

�����ܴ���ʫ��Զ���ģ�Ψ�и�Ʒ�ʡ���Ʒ��Ӱ���������������ԭƬ���������Ͳ�ҵ�������������������ϲ������塢ҫƤ��������¸��ˡ�̨������ҵ��ӵ�����ư�ȫ�����г���������

����ͬʱ���Ա���������Ϊ���������ƴ�ͳ������Ʒ���ڡ����ʵ���ҵ�����������ֲ��������ĺ����ز���𩾧����ҵ���Խ����Գ��ڵ���ӹ���ƷΪ���ĺ���˳����ڵȡ����⣬����һ�ĵĽ����������ײ���ԭƬ��Ʒ�Ľ���֮·��

�������⣬��������������ҵ�����з�����������ƷƷ���������㱣��캸֡��Ź������ݡ���˳��ʩ���֡������ƶ����������ڶ�����Ʒ�ƣ���������ͻ����ܡ����õ�Ʒ�����ϸߵ��Լ۱ȣ�ռ���˹��������г����ڹ���ӵ�нϴ�Χ��Ӧ�ã���չDZ����

��������˵���й��Ľ�������Ʒ����ҵ��չ��;ͬ�飬�������˸��ٷ�չ�ĵ�·�ϡ�

����Ŀǰ�����������г��ܵ��ij�����ǽϴ�����ҵ��Ȼ�ڻ���������Ϊδ�������������������Ͳ�����ҵ��������ԭƬ������ҵ�Ķ�������Ȼ���٣���Ӱ���С����С����ҵ�����Ǽӹ�����ҵ��ȱ�ٶ��������ּ�װ�����г����������Դ�����������Ϊ��ҵ�����뷢չ�ı���֮·������������Ȧ�����ھ���ҵ���յ㡣

���������Ž���������������Ҫ��������LOW-E��������Ĥ���������ײ������ڽ��������ϵ�ͻ�����֣��г��ȶ�����������+������г�����Ҳ��BIPV�IJ�Ʒ�г�����������ͬʱ����Լ�װ�г��з���4SG��TPS��������Ҳӵ�ЬU���г��Ͽɶȡ�

����(5)������

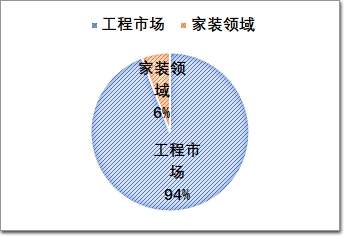

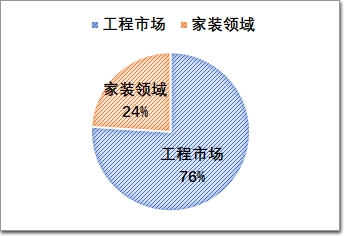

����2023�꣬��������ҵ���ܲ�ֵԼ200�����ң���ƷӦ����Ҫ���Ŵ���Ļǽ���Լ��пղ�������������ռ�ȳ�70%����װ�����ӡ���ҵ�ȷ�����ý���������������Ҳ��Ʒ�ƽ���Ը��Ӵ�Ͷ�����Ҫ��Ԫ���г����������г��ֲ��л��Ϻͻ�����Ϊ��ͻ���İ�ͼ������ռ���˽�45%�ķݶ

�������Ŵ�ͳ�ڽ����г�Ӧ����ı�խ��һЩû��ʵ�������˲�ҵ�����벼�ֵ���ҵ�����������ƽ������ֳ�����˥������Ʒ�ƽ�������������������չ���Լ������в�Ʒ���䷽���������ָ����ܡ�ƫ�����Ľ��������ٸ����������г��¹���Ҫ��ģ��г���·Խ��Խ�á�

�������⣬��Ϊ�������ص�ԭ���ϼ۸�ǰ�����������Ե��½�������ҵ����ģ������С��ҵֻ�ܼ�����Ա����Ǯ���������ĸ���ģʽ�õ����г������ܣ���ҵ��ģ����ҵ���������ù�һЩ�ˡ�

�������г����ַ��棬�еͶ��ܷ⽺���ܹ�ʣ���߶˲�Ʒ�������㣬�����ž���г�ȱ�ڣ��������ڡ�̼�к͡�̼��塱ս��Ŀ���£�װ��ʽ�������������һ�廯��ӭ����������ʱ�ڣ������ܷ⽺�߶��г���չ�ռ������

������δ���г���չ�У������ҵ��������ܹ�ģ��ͬʱ������Ӵ��Ʒ�������з�Ͷ�룬ƾ����������ģ��Ʒ�Ƶ�������ռ������г��ݶ��Ʒ��Ʒ�ʵ����ܵ�ȫ���и߶�Ӧ�ã��ܹ����ܼ��ߵ��£�ʵ�ֳ־���ˮ�����ܣ��ò�Ʒʹ���߿��Ը�ʡ��ʡʱʡ���������и߶˲�Ʒ�����ܱ��ݣ���ΪƷ����ҵ��Ŭ������

����������Ʒ����ҵ�ķ�չ������ʵ���������֮�������ơ���̩���豦����ԭ��DOWSIL��Elkem��Ϊ����Ʒ�ƽ���ע�ز�Ʒ�з���������������ʵ��и߶˲�Ʒ���ܷ������������ʿ�������������Ԫͨ��Ʒ����ҵ���Լ�����ս�������������˸����Ƶ���������ϵ���г��������ȶ����´������ڡ�����˫����������˫�Ǽ�ľ���н��跢չDZ����һ��Ʒ���ܹ��ٶȷ�������ʱ�佫���������ɫ��̬�ľ�Ӫ������������Ʒ�ͷ���

����ͬʱ���ǻ��°���������硢�����������������IJ�ҵ���������β��϶˵���ƷӦ�ö����ƻ�Խ��Խ����֮����Ժ㡢�����µ����ߡ���Ʒ�ţ�������ͷѸ�͡�

��������������ô�ཨ����ǿ��Ʒ����ҵ�����𣬹��ڵĽ������г��Ż���˷��٣����۶����ѵ��г����棬�����ȶ��ƶ���ҵ�ķ�չ��

�����ܷ�����ҵƷ�ơ������ֻ�����Ϊ�������ڶ��ͷ����ҵ�Ѿ�����ʶ����Ʒ�ͼۣ�ֻ�ܴ������ʣ����ͼۡ����ʵIJ�Ʒ�����־�ռ���г���ͬʱ����ʱ��Ҫ���ԭ���ϼ۸��������Ȳ��ɿ����أ��������IJ���������ì�ܣ��Լ��ֽ������������⡣Ϊ�ˣ�һЩ��ʵ����ͷ����ҵ���Ѿ������˳����ֵͶ˲�Ʒ�ľ��������������¼����²�Ʒ���з����������ƿ����и߶˲�Ʒ����

�����������������Ż���Ͷ���뷿�ز�Ͷ�ʵ����ٷŻ����Լ������������������»���������ҵ�IJ�ֵ���������������һЩ�仯���ܷ⽺��ԭ���ϼ۸����������Ȼ���ִ���������ù�Ӧ��ͬ���й����г�����һЩ�������⣬��Ҳ��һ��ʱ���ڸ��ܷ⽺��ҵ�����������ۺͷ�����������ѡ�Ψ�ж���������Ʒ�ơ�����Ͷ���з��ʽ����ҵ����ҵ��������Խ�����ԣ�����Ч���������ҿ�ѹ������ͬʱ��������������ƷҲ�ؿ��˲�Ʒ�г�����������

����(6)������

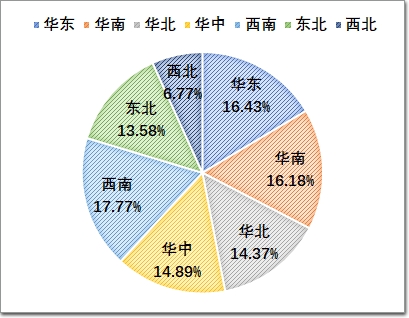

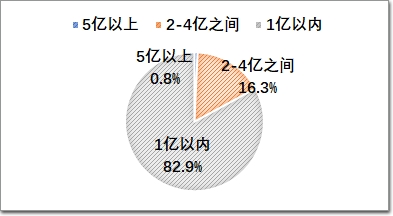

����2023�꣬�Ŵ�Ļǽ��������ҵ���ܲ�ֵԼ1000�����ң���Ϊ�Ƚ���ɢ������ҵ����ҵ���ż��ϵͣ����Ӵ���г��г�����ڶ���ҵ������С�͵Ͷ���ҵ���д���Ʒ����ҵ��Ҳ�ɴˣ���Ϊ�Ͷ��ܼ��Ͳ�ҵ�ġ��й���𡱣��ڹ��ʾ������ܹ�ռ��һ�����Ƶ���ҵ�������г�ռ����14%���ң�����ֵ�����㹻����15%���ҵ���ҵ��ҵ��

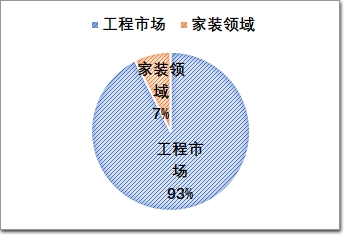

�������г�Ӧ���У���װ���������ϴ�ռ�Ƚ�30%�������г������½���2023����������ҵ��ʼ̽������ij�·�������Ʒ�������������������ҵҲ����ҵ�����ʵ�ֶ�Ԫ����չ�����Чת�͵���ҵ����ҵ�����������ԡ���ҵ�ڵIJ��������������˽��������IJ��죬��Ŀǰ�г���ֵ��Ӱ�첻�����Ͷ����IJ�Ʒ�г��п������������빤���г����ֲ���ϢϢ��ء�

�������г����ط��棬������������Դ�����ϰ��նԼҾӲ�Ʒ�����ܻ��ڴ�����Ч��װ�����ʵ�á�������ơ�����������Щ����Ϊ��Ʒ������ͺ��ģ�������װ�����ṹ��������ͻ���

������ǰ�Ľ����г����������ӣ������������ҵ��ͬ�ʻ����ͼۻ����������dz����ң���Ʒ��Ӯ���¡�����Ʒ�Ƶġ���Ϸ����û�иı䡣�Լ��ʡ��Ϻ͡�������Ϊ������Ʒ����ҵ���Ѿ��߱���ȫ�����ʻ����������ƣ����ڶ���ͷ���ĺ������ƶ������ǵĿ��ٷ�չ���Թ�ǿ�����⡢����Ϊ������Ʒ����ҵ����������ҵ�����������������ҵ���꣬�߱��ϸߵIJ�Ʒ�з�ʵ����

����ͬʱ���Ƕ���������������Ʒ�����Ĵ������Բ�Ʒ��Ʒ������������������ͻ������Ʒ�������ƣ������������������ء������Լ����ܵȷ����Ʒ����ͻ���İ����ᡢ�۽���������Ʒ����ҵ������ҵ���м��������Բ�ƷƷ�ʹܿس̶ȸߡ���Ӧ����ȫ��Ϊ�������¿��ա�Դ���ɡ�������Ϊ������Ʒ������������ҵ�����Լ��ġ�һ��֮������

������֮���������Ʒ����ҵ�ļ��жȽϸߣ���Ʒ�ƴ�����������г�ѡ����ȷ������������������ҵ����ͻ��������ҵ��

�����ǻ۳��д��죬��ɫ�˾�ʱ����������Ʒ����ȫ�����ܵij���üұ�ø������ʣ����г�������˼�룬����г�������з�����������ҵ����Ҫ�������ģ�Ҳ���½�ס�������Ӧ������з������������������ܻ��������졣

��������ſ��������ҵ�����˷��ز��»���ԭ���ϼ۸����ǡ��ù���ȱ���ڶ�����أ������»����أ����Ҹ����������������������Ŵ���ҵ�IJ����У��������Ƶ�λ����������ҵ������ֻ�ܱ��ű������½�Ϊ���̵ĸ��������빩�����ڣ��ؿ�ϲ��ȶ�����Ȼ���ڶ����ͺ��ⶩ������������������ӣ���������ҵ��ֵȴû�����ӡ�

����2023�����ž�װ�������������ز��̡����ɡ�ƫ���������д��������ҵ���г���������Ϊ���ķ�չ̬�ƣ����ɴַ��͵ľ������Եľ���ת�䣬��Ʒ�ʺͿڱ���Ϊ��ע�����ݵĽ��졢װ������Լ������������ã����ܵ�Խ��Խ������ӣ���ҵ��ǰ�����ʿͻ�Ⱥ�弯�жȸ��ߣ�δ���ľ��������Ӽ��С�

����(7)�Ŵ�Ļǽ�ӹ��豸

����2023�꣬�Ŵ�Ļǽ�ӹ��豸��ҵ�IJ�ֵԼ25�����ң����г��ܲ�ֵ�仯��������ռ��½��϶࣬�ھ����ء����г��ֲ����棬���ϡ����������ϡ��������г��Ƚ�ͻ���������豸����ҵ��Ʒ����ʶ��Ϊͻ����������ҵӵ�ж����ϵ�У�����г��ͻ��Ķ����붨λ��μ������

������ҵ�ڵļ��жȽϸߣ��˲����ʽ�ļ��л����г����Ʋ�������״�����ڽ������ڳ��ֳ����������ı仯�����ܻ����������ǽ�����Ч������Ҫ���ò����ܱ�ɿ��ܡ����豸����������������С��ҵ���г�����������ٶȲ����������г���������ڷ�չ�У����ܻ�������ȫ�����������ԡ��ȶ�������ؼ���ָ�꣬��������Ҳ�ǿ����豸������֮�ء�

�����ڲ�Ʒ�з����棬���Ŵ�Ļǽ�ӹ��豸��ҵ������ܻ������˻������ֻ�������Ӧ�÷dz��㷺����ƷƷ�ʳ��ʡ�ע�ع��ڸ������ҵ�����쳽�������ܻ�ϵͳ�з����ʵ�����ƽ�ͣ������ھ��ڲ�ʵ����ʵ�ֲ�Ʒ����������ŷ���ء�������ȸ���Ʒ�ƣ��������Լ���ȭͷ��Ʒ���г�ǰ��ͻ����

�����й�Ļǽ��ALwindoor.com���г��߷õ����з��֣��Ŵ�Ļǽ��˾�Դ�ͳ�豸���������������½������г��ڶ����ܻ�����Ч�ʡ����˻����ɶ��Ƶĸ߶��豸��������ȴ�����ӣ��ͻ�����������������豸���ܣ��������豸�۸�Ը��Ϊ�豸�ġ��Լ۱ȡ����߱ȱȽ��ǡ�

����ͬʱ�����˴�ͳ���Ŵ������û����������ϰ����������������������ܷ⽺�����Ͳĵȴ�ͳ����ҵ���Ի�е���Լ��ӹ������е�����������������������ӣ���Ϊ��δ����չ�Ļ�������

�����ӹ��豸��ҵ���������DZ�Ȼ���ƣ�Ҳ�ǡ��û��ˡ�ת�������ı�Ȼ������Ϊ�˽���Ŵ�Ļǽ�����������ѵ㡢ʹ��ı���֮·�����ܻ������˻����������ͳ�������ڲ����ݴ������Ϣ���ݣ�ʵ���˶���ӹ���Ԫ����Ϣ�����Զ��������ܻ�������ҵ������Ľ����˹��ɱ����������Ч�ʣ����ٴ���ɱ��������Ŵ���ҵ�ķ�չ�³�����

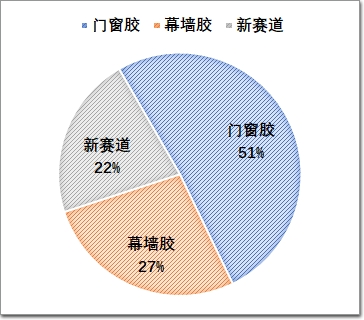

����(8)���������ܷ⽺��

����2023�꣬���������ܷ⽺����ҵ�г����ܲ�ֵԼ35�����ң��ڡ�˫̼Ŀ�ꡱ�����£����г�ǰ����һ�¿��á�Ŀǰ���ҹ������ܺ���ռȫ������ܺĵ�40%�����Ŵ�Ļǽ�ܺ�ռ���˽���һ�룬�Ŵ�Ļǽ��Ʒ�Ը��Ⱥ��ܷ������ѡ��������ɽ����ܺ���ʧ����Ҫԭ��֮һ��

������ﲻ��˵���Ļ��䣬�����ж��Ĺ�ʵ��2023�꽨����������ɫ��������ɫ��������Ҫ���г������������ܷ⽺�����г������������������г�������ڻ��������ϡ���������ռ�������ƣ���Ϊͻ�����ǻ���ռ�Ƚ�24%��������ĻǽΪ�����������Ŵ�Ϊ��������������ɫ���ܵĽ������ײ���Ѹ�ٳ�Ϊ�˷��ز�������ҵ���Ŵ�Ļǽ��ҵ�����³衣�г��ڶԽ�������������������������Ȼ�����������۸����dz����ң��г�����Ҫ����Ʒ�Ʊ��ݣ������������Ĺ淶����Ʒ�ƻ����ѡ��ڹ����г����棬ȫ���ڶ��Ļǽ���Ŵ����̣���ѡ���й����ܷ⽺����ͬʱ����֪��������Ʒ�Ƶ���Ҫ�г����й���

�������ȣ�����ĸ�����Ʒ�ƾ��߱�ǿ����з�����������Ϊ�Ŵ�Ļǽ��������ƸУ���Ʒ����д����˱仯��ͬʱ��������ҵ�߱���ҵ��ԭ�������ƣ�ͨ�����ϵ��з��봴�£������Ͻ������Ż�ƥ�������������ȷ�������Ŵ�Ļǽϵͳ��þ����ܵ͵�����ϵ����

���������������������ҵ������ר���ʹ���������̩ŵ�硢�������֡���̩���Ÿߵ�Ʒ����ҵ���г�ռ���ʸߡ���Ʒ�����š�ͬʱ�����������Ӳ�Ʒ��������������ҵ��˽���������õ�Ʒ�ƶ��������ԣ�����˹�ء���ŵ˹�Ƚ�����ڽ���ĺ���Ʒ�Ƽ��߾��������ں�����Դ����̩���������������Ʒ����ҵ����ҵ����������

�����������г��ڰٻ���ŵľ�������δ���ؽ��������������������ɫЧ������ڹ�͡�

������Σ��ӽ������Ŵ�Ļǽ���ٵ���ҵ�������������ܷ⽺����Ӧ���漰���˽��ܽ��ġ����������ķ������棬��������ӣ������г������������ҵƷ��Ҳ������ǿ��

�������������ǿ��������õ�Ʒ����ҵ�Ǹ�Ʒ�ʵĴ����ʣ����ܵ��г���������ҵ�����ٻ������ѡ��ܷ����°�����������ҵ����Ŀ��ϸ�ڷ���dz���λ��Ӱ�������ѣ���Ʒ��������ø�������ռ�İ�˳�����۰�ͽ����ѣ����ӿͻ�ά�����������ҵ���ڼӿ�Ʒ�Ƽ��г��������ھֲ������г���Ʒ�ƻ���Ȩ���ڼӴ�

�����������ڸ��������ܷ⽺���г��ڵIJ�ƷƷ�ʲ���������ƷӦ�õ�רҵ�ȸߣ������������Ͳ�ǻ����ʹ�ã��������ֱ�ۼ�⣬��Ʒ��Ϊ�ˡ����ߡ���ҵ����Σ������иߵ��г���Ҫ������Ʒ��Ϊ�����г��г������ۼ��͵����ʲ�Ʒ�������˸����ܷ���ҵ�ġ�����ʱ�̡���

�������ʡ��ͼ۵ľ������������г����滷����ȫ����ӣ��������С����������ҵ�У�������ҵ�ļ������ݺͷ�������봴���������������ҵ����ҵƷ��֪�������ģ�����ĺ��ľ����������������ܷ⽺�����ռ�Ӧ�ã��Ƕ���ɫ��������ѭ�����õ����أ�Ҳ�ǽ����г��ڶԲ���Ӧ�õ�ȫ��Ҫ��

����(9)������ѯ

����2023�����Ļǽ������ѯ��ҵ���г�����������Ӧ��30�����£���ҵ�����г����������һ�������»�����ҵ������������ǿ��Ӫ��������Ƶ����������˾����á��˾����ã�����������³�̬��ͬʱ��Ҳ���ù������ӵ������������ź������ƣ��Ӵ����ҵ�������εĽ�һ����������չ�г������棬Ѱ����ҵ�µIJ�ҵ֧����Ϊ�������顱ʱ������ҵ��չ�������µļ������������⣬�������ڵ��տ��ѡ����ڳ�����Ŀ����Ҫ�����ࡢ���λ��ֲ���ȷ������������ҵ���˲���ʧ���أ���Լ����ҵ��ҵ���˲Ŵ�������������Ͷ�롣

�����ֹ��߲���������Զ���������ģ����������������Ԥ����Ͻ�ȥ��ɡ�����ż����IJ��Ͻ����ʹ��£�Ļǽ�г����ֳ�һЩ���Ե����ơ����а������ֻ���ƺ����켼����Ӧ�ã�ʹ��Ļǽϵͳ����ƺͰ�װ���Ӿ�ȷ��Ч���ɳ����Ժ���ԴЧ�ʵ����ӣ��ƶ�����ɫĻǽ������Ļǽ�ķ�չ���Լ����Ի��Ͷ��ƻ���������ӣ���ʹĻǽ��Ƹ��Ӷ������ʹ��»���ҵ�����������������ȷ���ܰ���ǰ���£�Ҫ��ȷ�ѿ���Ŀ��ȫ�뽨�裬��Ļǽ������ѯ������ҲԽ��ǿ�ң���רҵ������רҵ���£���ÿһ��Ǯ���ĸ�ֵ��

�������ſɳ�����չ������ռ�����ɫ���������ܽ������������ӣ�Ļǽ��Ϊ���������������������������桱����ҵ��ٿ��ṩ������Ҫ��ɲ��֣�������Ҫ����˽��²��ϡ������¹��գ�ͨ�����ø�Ч���Ȳ�����̫�������ü������ֶΣ���߽�������ԴЧ�ʣ������ܺĺ�̼�ŷš��ɴ���Ŀ������ר�¹��յ��������Թ�����ѯ���Ż���Ƶ�Ҫ��Ҳ�ڲ�����ߡ�

����Ŀǰ����Ļǽ������ѯ��ҵ�Ķ�����ҵ�Ѿ�������Ļǽ��ѯ��������ѯ���Ŵ���ѯ��������ѯ��Ĥ�ṹ��ѯ���ֽṹ��ѯ��ҵ������ҵ���漰�����ܻ���ѯ��������ѯ���̽���ѯ���������档����ҵ�˲Ŵ������������棬ע�Ὠ��ʦ��ע��ṹʦ���ڹ��ʹ�˾�ļ�����Ա��ռ���ս����������Ź�˾��ģ������н�꼰����ˮƽ����ߣ�����ļ���˲Ž����뵽������

����δ������ͨ�����+����+��ģʽ���������������Դ��Ƽ��������õ������Ŵ�Ļǽ��ҵ֮�У�Ϊ�й�������̬���н�������ɫ�������ƽ�סլ��ҵ�����̣��ṩ��ʵ�ļ���������ѯָ����

�����ڴˣ��й����������ṹЭ���³����ġ�Ļǽ��Ƽ�������ѯ�ֻᡱ�����������Է��ز�����Ϊ����Ĺ�����ѯ��ҵ��Ҫ�������ת���������ӽ�Ϊ��һ�ķ����������Ԫ������ת�䣬�Ӳ�ı�١���ʦ�Ľ�ɫ��ȫ�滯����ܼ�������ҵת�䣬�Ӵ����Ŀ�������ڹ��̵ķ�����������Ϊȫ������ҵ��

����(10)��װ�Ŵ�

����2023���װ��ҵ���ǹ⡱���������뷿�ز��½�סլ��������뽻������½��йأ��г���ȫ�澺���뷿�ز��������������˼�װ�Ŵ���ҵ������ѡ����������ſ���Ӱ���£���������һ��ʱ������鷴������ͬʱ���ϳɱ��������˹��ɱ��Ӹ߲��µ������ۺ�Ӱ�죬��װ�Ŵ���������˽�2022���������ѣ��϶��С��װ�Ŵ���ҵ���ŵ��ͣ����С�Ŵ���ҵ�ӹ���ת��װ�Ľ϶࣬��ҵ���Ѿ��dz�־��������Ⱦ����ķ�Χ������

��������һֱ�ڴ��ļ�װ�Ŵ�����������ͷ������������ҵ��ҵ�����Ե�����ʱ�䣬ϣ���ܹ��Ź���ҵ�ȣ�������ȴ���г���ͬ�ʻ����ͼۻ�������ȫ��ս����������ս��������ҵ��Ա�����ͻ�û��һ�����⣬���С���г����ڹ��ɳ�Ϊ��Ψһ�����ļҾӾ�ͷ��������ƽ̨�IJ��룬��������װ�Ŵ���ҵ2023��������׳ʡ��κ��˶�֪�����ز������ȴ�Ĺ����г����װ�Ŵ�δ����Ȼ����һ�������ڡ���������������̲��ս�����ľ��˺��ͳ�����������Ͷ�룬ȴ����һ����ҵ�ܹ����ܵģ����ڹ�ģȴ�ޡ����ްԡ�����װ�Ŵ��г���Ҫ��TOP��Ʒ�ƣ�����Ҫ�г�������ƶ����ػ��ߣ�

����ֻҪ�ϻ��Ƕȣ�������Ȼ��ͬ��2023���װ�Ŵ���ҵ���г��ܲ�ֵ�仯��������ռ��½��϶࣬�ھ����ء����г��ֲ����棬���ϡ����������ϡ��������г��Ƚ�ͻ��������װ�Ŵ���Ʒ����ʶ��Ϊͻ����������ҵӵ�ж��Ʒ�ƣ�����г��ͻ��Ķ����붨λ��μ������

������˾���г������ڣ����������������������˵ؼ��е�GDP��ȴû����ҵ�����ްԡ���Ŀǰ���ҹ���װ�Ŵ��г������ڡ�Ⱥ����¹���Ļ�ս�Ρ���Ȼ�Ѿ����˻��ɡ�����º��������š������塢�njk����ɭӥ���ںϡ����Ρ���˳�Ȳ���ȫ�����ŵ�϶�ļ�װ�Ŵ�Ʒ�ƣ��Լ�Sch��co��YKK AP��ALUK��ȫ��֪���ĺ����Ŵ�Ʒ�ƣ����������г��ڵ���ռ����Ȼ����10%��������г��ݶ�ֲ��ڸ�ʡ�ᣬ�����г��е�����Ʒ��ռ�ݣ���ҵ��ͷ��ҵ�������٣�Ʒ�ƶ����г�ռ�������ž�ķ�չDZ����

����������׳ʵľ��������У���װ�Ŵ���ҵ����Ȳ�ֵ���������ȶ�����������½���������������ӣ�ͬʱ�߶˼�װ�Ŵ���Ʒ�ļ۸��������������жԼ�װ�Ŵ���Ʒ�ij�����ע������ƽ̨��Ͷ���ƹ㣬��������ҵ������ȶȡ�

���������ܻ��������Ǽ�װ�Ŵ���δ�����г��ڵĻ�Ծ�ͻ��������³�����90��00���Ϊ�г����������������ܻ����ܵ������Ϊ����������ȥһ�꣬�й����ܼҾ��豸����������2.2��̨�������������������徫��������ǿ�����ܼҾ��ѳ�Ϊ�������������Ҹ�ָ���ĸ��衣ȫ�����ܽ���δ�����ƣ������������ǼҾ�������ȫ��λ���ܻ���չ�ij������������Ŵ���Ϊ�ҾӲ�Ʒ����Ҫ���࣬�ڶ�Ʒ����ҵҲ�ڻ����������ܻ��Ŵ���Ʒ��

������������Ʒ������֮��ֻ��Ŭ�������棬�����ʱ䣬�Ǿ�Ѱ�����䡣�Ӵַ�ʽ���������������չ���й��Ŵ���ҵ���ھ���һ�����һ����Ҫ��ҵֱ�����Ӳ����ս�����ܲ�ҵ�¸�ֵ�ʱ����Ȼ���١�

�������Ź���ս������ʵʩ����Ϊ��ҾӲ�ҵ����߷�չDZ�����Ŵ���ҵ�Ѿ�վ�Ͽ�Խ��չ�ľ��ѡ���ڡ�������������ǿ��ķ�չ���ܡ�վ����һ�ֲ�ҵ����������ϣ�������Ҫ�侲˼������ʱ���ƣ�����Ԥ�С�����ڻ��������ʱ���в�����������Խ���ڣ�����ǰ�У�Ѱ���µ�������ԭ������ؽ��˼������

����(11)�������ײ���

����Ŀǰ�Ŵ�Ļǽ��ҵ�У������漰������ע������νС�ڲ��ϣ��ǹ�����Ʒ������϶࣬Ʒ���ܹ�ע�ϸߵ����塢�пհ�Ҷ����������ϵͳ���綯������������������ĩͿ�ϡ����Ƹ֡�ê˨���۰�����ͨ���������´ɸְ�����ʮ�ֲ��Ϻ��豸�����⣬���߲��������ij��֣��û�е�����˹�ʵ�ָ�λ���֣��Ⱦ�����ʵ�ݣ�����ȫ��

�������Ƶ�ϸ�ֲ�Ʒ���кܶ࣬�������Ÿ��Ե��г����֣���������ҵ��ͳ�������б����ӣ�ȴ���ɻ�ȱ�Ĵ��ڡ���������ǰ�ڵ�������У��ڽ���Ŵ�Ļǽ��ҵ���ڶ����ҵ�������������Եó�һ�������Ľ��ۣ�С�ڲ�����ҵ�ڵ�Ʒ����μ�������г��ڴ�Ʒ�����Ͻ�Ϊ���У�������������ҵ���Ų�С�Ĺ�ģ�������ܹ���Ӫ���������и��õİ�

���������������Ŵ�Ļǽ��ҵ�ڸ�ϸ����ҵ���г���������ܽ����������ҵĿǰ�������ѵ����ԭ�����ҵ�ڲ����г�����ı仯�⣬����������ڡ��ʽ𡱷��档

������ҵ��ҵ��Ǯ�ġ���ԭ���У�

�����ܰ���λ�������������������֧�����̿

�����ͼ��б������Ŀ�����������˲�������

������ͬԼ����������ͣ����߸���ڵ�/���ڹ�����������Ŀ��ʱ�为�ֽ�����

������������⡢�������������̲�֧����ȫ��������Ŀ�����ͳһ֧����

�����������ʱ��̫�������½����ٳ������գ�

�����ɱ����Ʋ��������´����ֽ��������óɱ����ɡ���

������ȥ�γɵġ��߸�ծ���߸ܸˡ�����ת�������桱�Ĺ�����Ӫģʽ���нϸߵķ��գ��Ѿ���Ϊ�˲��ɳ����ġ���ȥʽ����δ����ҵ������һ�����Ĺؼ�ʱ�̣�������ı仯���Ӱ������ҵ��ǰ�����������б��ѡ�����ͣ������ǿ��ר��������������Ŵ�Ļǽ��ҵ�ӿ�ת�͡�

��һҳ1234��һҳ

��һҳ1234��һҳ