本篇文章内容由[中国幕墙网ALwindoor.com]编辑部整理发布:

城投的项目,都是大项目!幕墙体量够,门窗工程多……是房地产爆雷之后,门窗幕墙设计单位、施工企业,以及建筑玻璃、铝型材、五金件、密封胶、金属板、防火材料,隔热条和密封胶条等材料生产厂商纷纷争抢的“香饽饽”。

然而,今天中国幕墙网ALwindoor.com转发的这一则消息,必将引发大家的另一层思考!

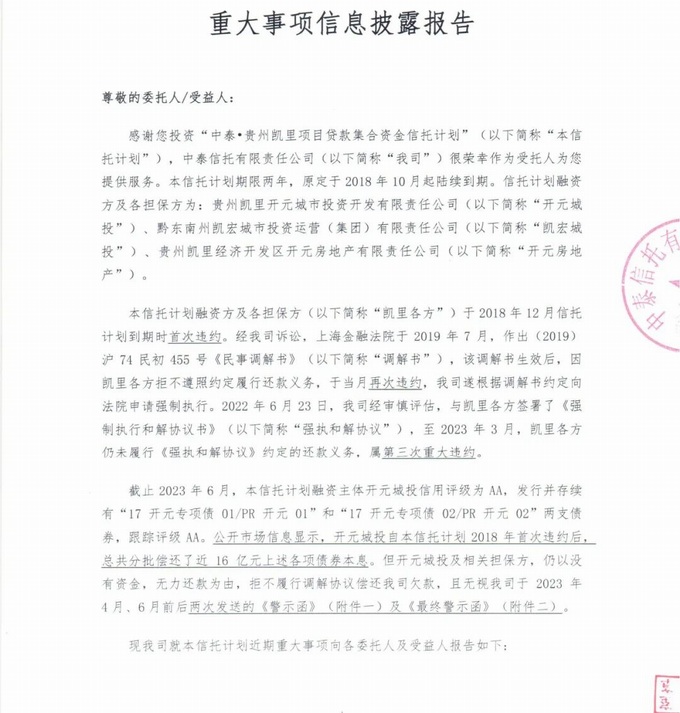

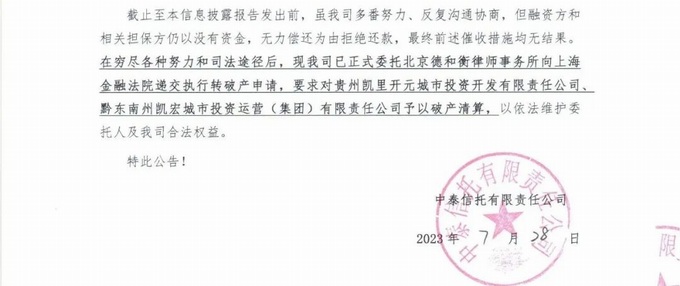

2023年7月28日,中泰信托发布“贵州凯里项目贷款集合资金信托计划重大事项信息披露报告”。城投平台三次违约仍不还款,已正式向上海金融法院递交执行转破产申请,要求对贵州凯里开元城市投资、黔东南州凯宏城投予以破产清算。

三次违约,仍未偿还

两家城投公司被要求破产清算

根据“报告”显示,信托计划期限两年,原定于2018年10月起陆续到期。融资方为贵州凯里开元城市投资开发有限责任公司(“开元城投”)、担保方之一为黔东南州凯宏城市投资运营(集团)有限责任公司(“凯宏城投”)。2018年12月该信托计划到期时发生首次违约,经信托公司诉讼,上海金融法院于2019年7月作出《民事调解书》,但融资方及担保方拒不遵照约定履行还款义务,于当月再次违约,之后信托公司向法院申请强制执行,至2023年3月,融资方及担保方仍未履行《强执和解协议》约定的还款义务,属第三次重大违约。

截至2022年底,开元城投和凯宏城投总资产规模分别为245亿元和401亿元,资产负债率分别为42.50%和48.31%,在城投公司中并不算高。但就是这两家总资产超600亿元的地方城投公司,面对该信托计划2.27亿元的债务余额,近5年仍未能偿还。

2

针对地方政府的债务压力,2022年9月9日,财政部印发《支持贵州加快提升财政治理能力奋力闯出高质量发展新路的实施方案》(以下简称114号文件)的通知,通知允许贵州的融资平台公司在与金融机构协商的基础上采取适当展期、债务重组等方式维持资金周转,降低债务利息成本。

2022年12月30日,在114号文件的指导下,贵州债务问题最严重的遵义道桥建设(集团)发布公告,以银行贷款重组模式将155.94亿元债务进行了展期。根据重组协议,重组后银行贷款期限调整为20年,利率从原来的7.5%调整为3.50%至4.50%,前10年仅付息不还本,后10年分期还本。

不过开元城投和凯宏城投并没有那么幸运搭上政策的便车,随着自身非标债务逾期以及被担保方被纳入失信人名单,逐步进入偿债高峰期的这两家贵州的城投公司正经历困难期。

信托公司对城投公司提出破产清算在国内非常罕见

据中泰信托官网,“中泰•贵州凯里项目贷款集合资金信托计划”于2016年底开始成立,共发行10期,规模4.5亿元,原本计划是开元城投将贷款资金全部用于凯里市棚户区改造工程白午安置房项目建设,并按照借款合同约定足额支付信托贷款本金和利息,实现信托计划退出。产品预计收益分为3档,100万-300万期间收益率为6.8%/年;300万-2000万收益率为7.0%/年;2000万(含)以上为协商收益,整个信托计划期限两年。可该计划期限的两年间,开元城投逐步面临日益增大的应收往来借款,截至2018年底,开元城投现金类资产仅为3.59亿元,对短期债务的保障倍数仅为0.17倍。2018年10月,该资金信托计划到期,开元城投并未按条款约定归还本息。

据联合资信在评级报告中披露,2019年3月,该信托计划应偿还的本息合计2.31亿元。2019 年4月开元城投与中泰信托及黔东南州凯宏城市投资运营(集团)有限责任公司(以下简称凯宏城投)签署了《贷款展期协议》,协议中约定,由凯宏城投作为保证人,将上述贷款中本金2.00亿元展期至2019年10月25日支付,展期部分贷款适用的年利率调整为14.5%/年,这一利率在2019年非常高,是后续遵义道桥展期利率的近4倍。而作为保证人的凯宏城投,2018年末的现金类资产对短期债务的保障倍数仅为0.42倍,尚不足以覆盖自身的债务,在当年债务展期到期后无力继续提供担保。

对外担保资金过大,且被担保方纳入失信人名单,也让东方金诚和联合资信分别于2020年和2021年下调了凯宏城投和开元城投的评级展望。

城投公司可以破产清算吗?

从目前政策来看,城投公司是可以破产清算的,已经有多个文件明确提出地方政府融资平台可以破产重整或清算:2018年9月13日,中共中央办公厅、国务院办公厅印发了《关于加强国有企业资产负债约束的指导意见》明确提出“对严重资不抵债失去清偿能力的地方政府融资平台公司,依法实施破产重整或清算”;2021年4月13日,国务院发布《关于进一步深化预算管理制度改革的意见》,提出“清理规范地方融资平台公司,剥离其政府融资职能,对失去清偿能力的要依法实施破产重整或清算”;2021年9-10月间,贵州、云南、江苏等地公布的深化预算管理体制改革等文件中,也都提及对失去清偿能力的地方政府融资平台公司,要依法实施破产重整或清算。

之所以提出“对失去清偿能力的城投平台实施破产重整或清算”,其主要目的是针对城投债偿债压力较大、融资环境趋紧的省份,在城投非标违约已趋于常态化的环境下,可以进一步剥离政府和城投之间的关联,加强城投平台市场化运作,引导打破刚兑的态度,化解隐性债务风险。

目前市场上还没有看到真正意义上的城投破产重整或清算案例,但有一些城投子公司的破产案例,比如沈阳盛京能源发展集团有限公司、云南艺术家园房地产开发经营有限公司、江苏昌润城建开发有限公司和无锡鑫连鑫物资有限公司等。这些公司严格来说不属于平台公司,其破产重组或清算事项发生时也未引起资本市场的过度恐慌。

所以,不管后续如何,此次信托对城投提起的破产清算程序,都非常值得重视。如果城投公司真的因此被破产清算,其在金融市场的信用可能会受到影响。不排除会有其他金融机构在遇到违约后会效仿。此外这两家城投公司还有存续城投债券,如果进入破产清算程序,后续如何处理存续债券也值得关注。