������ƪ����������[�й�Ļǽ��ALwindoor.com]�༭������������

����������ʦ���������ǣ���Ͼ�̩�����д���ΥԼ�¼�����

���һ�� ��ʽΥԼ

�����ڷ���Ƶ������������Σ����2022�꣬�Ͼ�̩��һֱ���ֹ���ծ��ΥԼ��¼��֧��һ��֮����2023��4�³���ΥԼ��

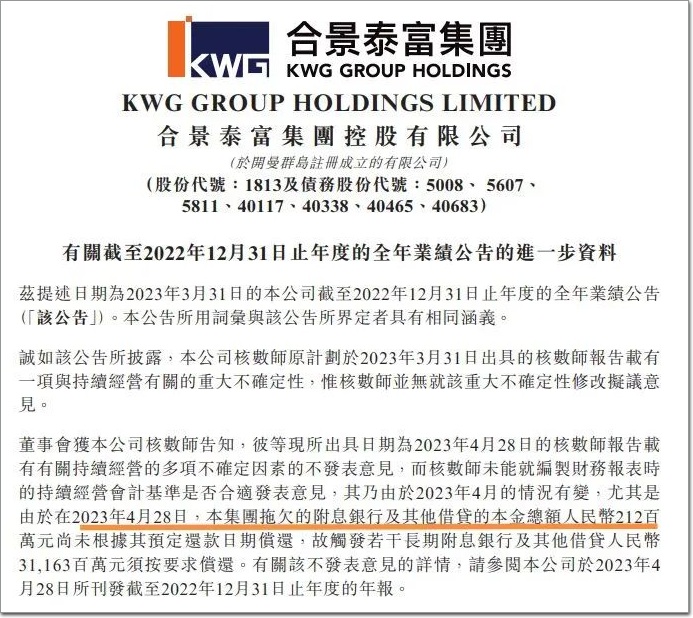

�������ڣ��Ͼ�̩�����»�����ʦ��֪��������������Ϊ2023��4��28�յĺ���ʦ���������йس�����Ӫ�Ķ��ȷ�����صIJ��������������ʦ�������������Ϊ2023��4�ºϾ�̩������б䡣4��28�գ��Ͼ�̩����Ƿ�ĸ�Ϣ���м���������ı����ܶ�Ϊ2.12��Ԫ��δ������Ԥ���������ڳ������ʴ������ɳ��ڸ�Ϣ���м��������311.63��Ԫ�밴Ҫ����

�����Ͼ�̩���ڲ���ʿ��Ӧ�ƣ������������弰ծȨ�˻�����ͨ����ƻ������Ÿ������311.63��Ԫծ����ǰ�����Ŀ����Ժܵͣ����������ծȨ�˱��ֽ��ܹ�ͨ�����ƴ�������ծ��

�ֽ������200�� ���ڳ�ծѹ������

�����Ͼ�̩����˾3�µ���������2022��ȵIJ�����ʾ���ù�˾�����д����Լ��������ڻ����Ĵ���ϼ�Ϊ753.91��Ԫ����Ȼ������ͬ�ڼ�����1.73%����������һ���ڵ��ڵĽ���30%;���ϻ���Ӧ���˿Ӧ��Ʊ��(����Ƿ��Ӧ�̡������̵ȵ�ծ��)155.41��Ԫ������Ƿ��909.32��Ԫ��

��������ȥ��ף��Ͼ�̩���ľ���ծ��161.8%����2021��ĩ79.2%������һ����һ�����ڸ�Ϣ���м��������222.45��Ԫ����2021������ӽ�30��Ԫ��һ�����ϸ�Ϣ���м��������531.46��Ԫ������һ��ĩ����32��Ԫ��

����ͬ��ĩ���Ͼ�̩�������ֽ����н���Լ103.4��Ԫ����2021���294.5��Ԫ�����200��Ԫ�����ڳ�ծѹ������

��������Ԫծ���棬�Ͼ�̩��ȥ��ɹ���3�ʺϼ�13.7����Ԫ����ԪƱ�ݽ������ϺϾ�̩��Ŀǰ��������Ԫծ��9��ת��Ϊ8�ʣ��ϼ�ԼΪ36.98����Ԫ����Ϊ���긶Ϣ����Ϣѹ��������ʧ��

�����ز������ߡ����õء���̲�ɸ�

�����Ͼ�̩��������1995��, ��2007��������������������У�2015��֮ǰ������һ�������۶�200�����ҵġ�С�������ķ���������û��ǰ��ʮǿ��Ϊ��ʵ�֡�ǧ���Ρ����Ͼ�̩��������ǧ�ڷ���ѡ������ͬ��ʽ���߸�ծ���߸ܸˡ�����ת��

���������ŽŲ��Ͽ���2014��Ͼ�̩����פ��10�����У�����ȫ��Ϊ���ij��У���2019���ʱ�Ѳ��ֵ���40�����У��ز������ߡ������ŷ�ʽ���������˲��������߳��У��仹Ƶ����һ���߳��и��õأ������ԡ��ɸġ���2020�꣬�Ͼ�̩�����۶�����ǧ�ڣ��ﵽ1036��Ԫ��ͬ������20.3%;2021�����۶�1038��Ԫ��ͬ����0.2%;2022�����۶�508.6��Ԫ��ֱ�ӡ���ն����

������Ӫ������Ȼ���ʲ���

�����Ͼ�̩��2022��Ʊ���7ҳ��ԡ�������Ӫ����������˵���������ز��г���ǰ�Ż��������ʱ��г�������Դ���ޣ��������Ҫ��Ԥ�ڸ���ʱ�䣬���ɱ�����ҵ�����ֽ��ⲿ���������ֽ������г�ծ����

������һ�������������к����Ľ��ڻ�������Լ���ɽ�ծ���̣�����������ӿ���ҵ���ۣ��ӿ�ؿ����Ӧ�տ��ջأ����ڸ�������Ǣ̸����������ҵ��ҵ���Ǻ�����ҵ��Ŀ;���������ƿ�֧��

������ҵ�ڿ�����Ŀǰ�����ۺϾ�̩���������Ѱ������������ü������ʲ����Ͼ�̩������ȥ��������Գ���ҵ���Ƶ��Ͷ����ҵ����ֵ287��Ԫ��������ĩ�Լ�6.2��Ԫ��

�����������Ͽ�����Ӫ�������ȥ����������һ�����з�ծС�߳��⣬���з�ծ�������֣������·�ծ����ص���Ȼƫ�١�

������������ծ��������ȫ������������ʷ�����ԣ���Ҫ�ṩ��������Ҳ�����ó����ʵ�ѺƷ���������Ʊػ�Ӱ��������ԣ�������ֱ�������е�Ѻ���ʡ���Σ���Ϊ�����Ż��ʲ���ծ���Ķ�������ȣ�ȥ��������������ۼ��г�30�ҷ�����¶����ļ�ʲ�ѪԤ������Ŀǰ��δ��һ���õ���ʽ���ġ�

�����������ر�����Ӫ������Ȼ�����÷�Χ�����֣���ʵ�ʲ�δӭ�����أ���Ȼ���ʲ�����