本篇文章内容由[中国幕墙网ALwindoor.com]编辑部整理发布:

第一部分 调查背景

2022年是“十四五”规划的关键之年,是“二十大”胜利召开的一年,是党和国家事业发展进程中十分重要的一年,虽然面临着地产收缩、基建放缓的大背景,但在稳字当头、稳中求进的经济政策支持下,创新驱动成为了新时代的动力引擎。

新冠疫情的挑战,复杂多变的国际形势,都是中国经济当下发展过程中重要的影响因素,2022年的中国经济经历了下滑、扭转、恢复、回稳的四个阶段。回望过去一年,建筑业作为拉动内需的一大利器,从城市建设到交通发展,数字化平台建立等,建筑业的参与者、主导者在“稳”定中,悄然发生着变化。而房地产较多企业出现了利润负增长,产值严重下滑的情况,行业调整态势明显,作为中国经济的重要组成部分,随着年末金融利好政策的陆续出台,“活”下来的房企有了盼头。

与房地产业、建筑业配套的门窗幕墙行业,进入了“确定与不确定”并存的时期,经受了订单量锐减、现金流紧张、人员及材料组织困难等众多问题困扰,现在是困难和未知的时代,追求的利润在行业不景气的背景下无从谈起,甚至部分企业入不敷出,一部分企业已经处在生存与死亡的边缘。随着“保交楼、稳楼市”,以及伴随着疫情防控政策的调整,“新”的行业特性与“新”的发展思路已经逐渐清晰,从新从变、奋发自强成为了门窗幕墙行业企业自立、自强的精神力量。

顶部靠理智,底部靠信仰!没有人可以靠做空自己的祖国致富,越是在关键时刻,越要和她站在一起。中国经济能否重新引领全球,关键是科学防控、新基建、新能源,以及让民营经济重获信心。同时,金融“十六条”等房地产软着陆方针,充分利用平台经济的创新作用,中国经济仍然有望再度强势回归。

为了帮助门窗幕墙行业产业链企业,特别是广大的会员单位,更好的认清行业地位和市场现状,从而提升自身产品品质及服务能力,中国建筑金属结构协会铝(词条“铝”由行业大百科提供)门窗幕墙分会在2022年9月启动“第18次行业数据申报工作”,通过历时三个月的表格提交,采集到大量真实有效的企业运行状况报表。随后,授权中国幕墙网ALwindoor.com以门户平台的身份,对门窗幕墙行业相关产业链企业,申报的数据展开测评研究,并建立行业大数据模型,推出《2022-2023中国门窗幕墙行业研究与发展分析报告》力求通过科学、公正、客观、权威的评价指标、研究体系和评判方法,呈现出在建筑业、房地产新形势下,门窗幕墙行业的发展热点和方向。

注:调查误差――由于参与企业占总体企业的数量比值、调查表提交时间的差异化等问题,统计调查分析的结果与行业市场内的实际表现结果,数字方面可能存在一定误差,根据统计推论分析原理,该误差率在1%-4%之间,整体误差在2%左右。

第二部分 2022房地产与建筑业动态分析

2022年注定是一个伟大的年份,“二十大”的胜利召开让我们有了更强的信心和底气。我们正处在百年未有之大变革时代中,在新一轮的经济发展过程中,“房住不炒”的基本国策和“租售并举”的市场定调成为基本纲领,也决定了未来调控的方向和目标。在建筑业方面,城市更新、乡村振兴、生态保护等,以及超低能耗建筑、近零能耗建筑,尤其是新型城镇化建设,绿色建筑发展,成为了“十四五”期间的重点目标,随着时代的发展变化,国家、行业、企业,以及个人的转型升级迫在眉睫。

1、“活”下去、“活”得好,成为房地产企业追求的目标

过去一年,受到疫情冲击、俄乌冲突、美国货币政策加速转向等因素的影响,全球经济增速放缓,不确定性增强。2022年全国房地产市场经历了前所未有的挑战,包括商品房销售规模大幅下降、房企频现债务危机等。为稳定楼市,中央频繁释放积极信号,从支持需求端到支持企业端,政策力度不断加大。各地全面落实因城施策,前11月地方出台优化政策近千条,创历史同期新高。

2022年寒潮已现,房地产业下滑明显,百强房企同期业绩下滑20%以上,以华润、万科、保利、龙湖等为代表的房企虽然市场口碑依然出色,但年度内的利润下降一半以上。国内各地的土地热回落明显,土地溢价率低,成交率下降,房企拿地积极性不高等成为了年度热点话题;年末的各项政策利好,包括“保交楼”等,让房地产受政策端持续放宽融资影响,房企可以减少在国外融资的比例,开始与国内机构开始加大合作,降低融资成本。

未来,在部分龙头房企和区域龙头的带领下,突破近三年疫情反复影响的市场背景,房地产市场有望降低下降速度,进入平稳时期。

根据国家统计局发布的数据,2022年全国房地产开发投资13.29万亿元,比上年下降10%,回退到了五年前的水平。在市场“哀声遍地”的背景下,众多房企纷纷出台减员增效措施,从前的管理人员减半,从上到下全体人员都需要实现年度销售目标,加快内部资金流通速度和管控措施。“去库存、促回款、谨慎拿地”让企业内有更多的可流通资金,“活下去”成为了房企必须解开的一道难题。

当前的房地行业“国企进、民企退”成为不争的事实――2022年度房地产行业发生了天翻地覆的变化,很多民企无奈躺下,而国企则逆市崛起,填补了市场空白。

从房地产行业发布的年度榜单表明:TOP10强之中,纯民企只剩碧桂园、龙湖;而TOP20强当中,没爆雷的民企只有4家。如果说很多领域都存在“二八定律”,那么地产行业头部房企:“国企八、民企二”将成为未来行业新的格局。

在“二十大”之后,住建部政策鲜明的指出将大力支持刚性和改善性住房需求,毫不动摇坚持房子是用来住的、不是用来炒的定位。同时,着力化解房企风险,因城施策、精准施策,提振市场信心,用力推进保交楼、保民生、保稳定工作。另外,要努力提升品质、建设好房子,提高住房建设标准,打造“好房子”样板,为老房子“治病”。

2022“活”下去,2023“活”的更好,以后房企的首要市场目标是保障新市民、大学生、三孩家庭等群体居住的刚性需求,紧抓人口流动较大的重点城市群和核心都市圈。“活好”成为了首要大事,“现金为王”成为房企的常态化思路,相信房地产企业会充分利用政策扶持力度,加大与政策引导性,加强内外融资通道,累积更多资本,实现产业的升级。

2、“稳”中求、“稳”当先,建筑业成为稳定中国经济的引擎

中国被称为世界“建筑大师”,尤其是在基建方面,“基建狂魔”绝非虚名,国内建筑业的发展一直是稳定增长,然而,2022年房地产行业大幅下滑,对国内建筑业有一定的冲击。通过横向对比全国建筑企业,以上海建工、中国铁建、中国核建等国际国内基建、交通为主的建筑企业为例均实现了增长,尤其是上海建工增长率超过50%。而以中南建设、重庆建工和隧道股份等房地产业务为主的建筑企业,营收同比下降。

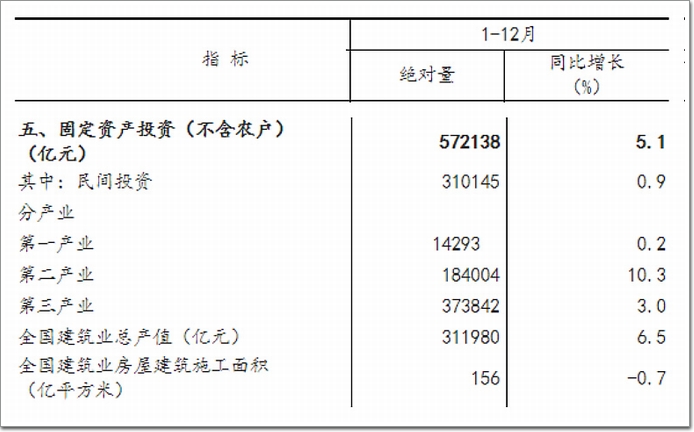

2022年,根据国家统计局的最新统计数据显示,建筑业全年总产值311980亿元,同比增长6.5%。在固定资产投资增速放缓的前提下,建筑业在水利、公共设施等支持下,可谓是顶住了压力,再上新台阶。

2022年建筑业总产值分布情况

当前中国经济依然面临“需求不足、供给冲击、预期转弱”的压力,同时中国经济发展中存在的结构调整和高质量发展等长期问题,未来仍将围绕短期稳增长,长期促发展和调结构为主。建筑业的发展历来较为稳定,这与其建筑项目工程周期通常较长,建筑项目签约与市场开展情况比较稳定有关。在“双碳目标”驱动下,国内建筑业即将进入更加稳定的发展阶段,稳中求进。

国家“十四五”规划以及“十四五”建筑业发展规划为未来建筑业的发展指明了方向,建筑业从追求高速增长转向追求高质量发展,从“量”的扩张转向“质”的提升,走出一条内涵集约式发展新路。

未来,建筑业将基于新战略、新阶段、新格局、新征程、新理念五位一体的发展态势,以高质量发展为主线,以质量、效率、动力变革引领建筑业技术升级,通过创新、技术、改革、人才四大驱动,打造“中国建造”升级版,形成一批智能建造龙头企业并带动广大中小企业向智能建造转型升级;将重点在两新一重、城市更新、乡村振兴、生态环保、军民融合等领域,以科研、设计、生产加工、施工装配、运营等全产业链融合一体的智能建造产业体系构建新格局,实现产品高质量和产业高循环,推动建筑业的工业化、数字化、智能化、绿色化发展。

过去一年,房地产业下滑明显,建筑业在国家宏观政策护航下,基本保持着平稳态势,房地产、大基建虽然脱离了黄金时代,市场方面“两极分化”成为主流。房地产的韧性和活力依然存在,还将是拉动投资增长的主要动力之一;建筑业除了新城镇化建设以外,将更多的依靠城市更新、商业地产中的绿色升级等完成市场置换。

上一页1234下一页

上一页1234下一页