������ƪ����������[�й�Ļǽ��ALwindoor.com]�༭������������

�����ҹ�������30��ĸ��ٷ�չ��һ�ߡ�ʡ����е��������������ڱ��ͣ������������ز����ײ��ϣ����������Լ��٣�ҵ�����ʽ���ţ������г����������ǰ���������»�����Զ����ڡ��Ҿӡ���װ�г����������������ڡ��б��ϵ�Ԥ��ǰ���£��о������и���������ռ䡣��ˣ��й�Ļǽ��ALwindoor.com�����в��ٵĹ�����ҵ��������ҵ����תͶ����װ���г�����ô��顰���⡱�Dz�����ĺܺó��أ�

�������գ�����Ϣ�ƣ��������������µز�ƽ̨��������ҵ�����µ��������Һ���С������������ö�֪���й�Ļǽ��ALwindoor.com�������ԡ��ܸ˵ز�������ر�����������һ��������������������Ҫ������ƽ̨������Ӫ״����Σ�

�����������������µļҾӰ������������ҾӼ��Źɷ�����˾(A�ɼ�ơ�����������H�ɼ�ơ�������������)��ͬʱ��A+H�����У�����������A��Ϊ��̸̸�ɣ�

�������ܡ��ҾӰ�顱�͡��ز���顱�Լ����Ŵ�Ļǽ��ҵ����Ӧ��˵ûɶֱ�ӹ�ϵ�����ڴ��У���װ�г��е����������Ͳ��������������������ܷ⽺���Լ����������ܷ⽺��������Щ�������ܹ�����Ӱ�죬�й�Ļǽ��ALwindoor.com���߾͵����п����ɣ�

����01��Ӫ�ա�����˫��

������������2022���걨��ƪ���ڡ�ʮ���ش������ʾ ��˵���ܼҾ�װ�μ��Ҿ�������ҵ�����ز��г�������۾��û���������Ӱ�죬����˾��Ӫ����Ŀ���ʵ�ִ���һ���IJ�ȷ���ԡ���

�������������Ŵ��һ������á����dz�̹�ϡ�

�������ȣ��ӻ���������ݿ�ʼ˵�ɣ�

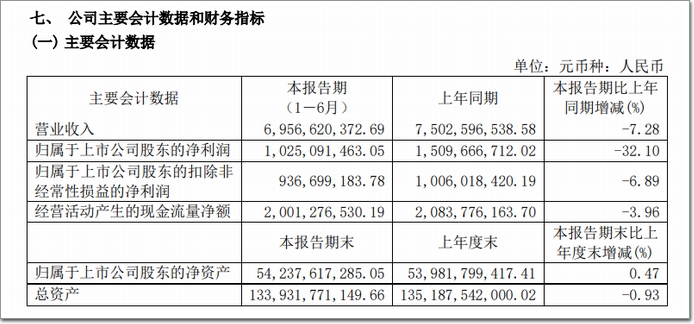

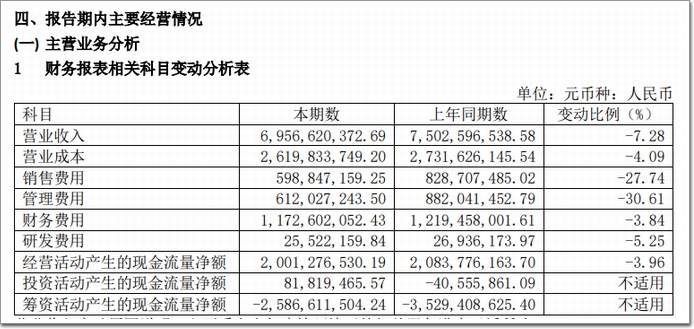

����2022�ϰ��꣬������ʵ��Ӫ��69.57��Ԫ��2021��ͬ�ڳ�75��Ԫ��ͬ���»���7����㡣

����Ӧ��˵���ⲻ��ҵģ�һ���̶�������»��ǿ�������ġ�ͬʱ�����б��Ͽ�����Ϊ�����е�������Σ���ͬӦ�����飬֧���̻����Ҿ�������ҵ�ij�����չ�����ڷ�����������Ӫ�̳�����̻����������̻��������Ӫ�̳��еIJ���������ѡ��й�Ļǽ��ALwindoor.com��˵������Ӱ�����������ڡ���

����Ȼ����������ĸ��������»����ȣ����е���ˣ�2022�ϰ��꣬�������Ϊ10.25��Ԫ��2021��ͬ��ʱ��������Ϊ15.10��Ԫ��ͬ���»����ȳ�32%�������»���ô�࣬��Ȼ�б�˵���ڲ���Ϣ���۷Ǿ�������»���Ժ�һЩ������ͼ��

����ͬʱ����Ӫ��������ֽ�������Ҳ���»��ģ���Ȼ�»����࣬���Ǵ�������ҵ�Լ�������2022�ϰ����һЩ����״�������ˣ���������һЩ��ҵ�ķ�չ��������˵��ҵ���������У���ҵ������ǿ�Σ�һ����˵��ҵ�����ʲ��Dz������»��ġ�

���������ںܶ�ز���˾���Լ��Ҿ���ҵ���������ϸܸ˵ز������������ʲ������»���С1���㡣�ӳ�1351��Ԫ���»���1339��Ԫ���ҡ���˵����������»������ֺͱ��������Ǻ������ˡ�

�������⣬�ٶ�˵һ�䣬���������ⵣ�����ܽ�����ͼ�����ֻ��Dz�С��������˵������������ɹ��������ɵز���˾���������Ҳ����ʲô��

����02���ܲ����㲻���ˣ�������ҵ����Ӫ���»�

�������ˣ��ͺܶ���Ѿ������������ؿ���ͬ�����������ٻ���ӯ���ġ���Ȼ������ϵ�ĵز���˾Ҳ�����ʲ��ȣ������ȻҲ�ò�������ȥ���ܹ�������������ԭ��ģ���������һ���ǵز�Ϊ���Ĺ�˾���ڶ���ȫ�������ʲ���

�����б���¶��2021�꣬���ݸ���˹��ɳ���ĵ����ݣ���˾�ǹ��ڵ�����������������̳���������Ҿ�Ӫ�������ȫ���ԼҾ�װ�μ��Ҿ��̳���Ӫ�̡������۶���ԣ�������ռ�й������Ҿ�װ�μ��Ҿ��̳���ҵ���г��ݶ�Ϊ17.5%��ռ�Ҿ�װ�μ��Ҿ��̳���ҵ(����������������)���г��ݶ�Ϊ7.4%��

��������2022��6��ĩ����������Ӫ��94����Ӫ�̳���280��ί���̳���10��ս�Ժ����̳���59��������Ӫ�Ҿӽ�����Ŀ��������475���Ҿӽ��ĵ�/��ҵ�֣�����ȫ��30��ʡ��ֱϽ�С���������224�����У��̳��ܾ�Ӫ�����2227��ƽ�ס�

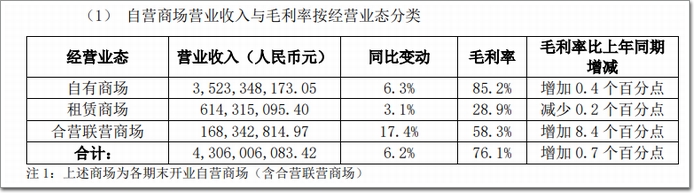

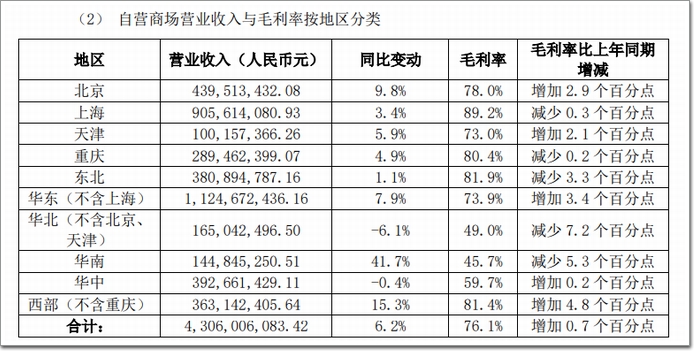

�������ϰ���Ļ���������������ͬʱ�����ںܶ���ж��������е�������λ�滹�ǿ��ԡ�������˵���������ѿ�ҵ��Ӫ�̳���2022�ϰ���ȡ��Ӫ����43.06��Ԫ��������ͬ������6.2%��ë����Ϊ76.1%�����2021��ͬ��ë��������0.7���ٷֵ㡣

�����й�Ļǽ��ALwindoor.com�Ĺ����ߣ������ܿ��˶��ᾪ̾����ʵ����ֻ����ԣ������ֵ�����������������Ӫ�̳���ë�������»��ġ�

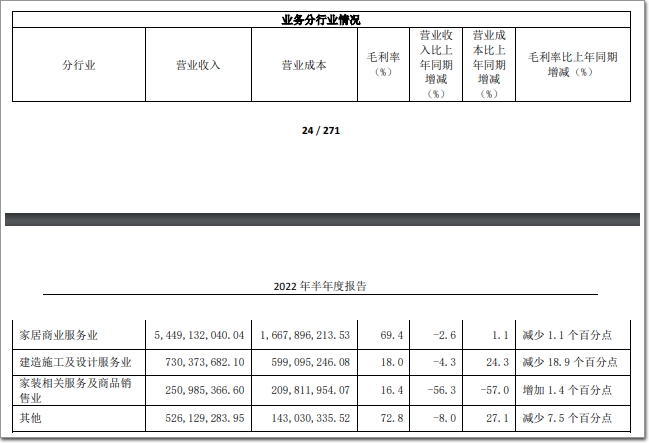

��������ͼ���ڴ˾Ͳ�һһ��������������ҵ�����ҵ�����Ҿ���ҵ����ҵ������ʩ������Ʒ���ҵ����װ��ط�����Ʒ����ҵ������4��ҵ���顭�������ֿ�����û����һ�������ġ�

���������ⶼɶ���鰡��

�����ر��Ǽ�װ��ط�����Ʒ����ҵ��Ӫ���»���56.3%�����DZ����ˣ�̫�����ˡ�

����03��Ŭ�����Ʒ��ã�2λ�����뿪

������Ӫ�պ������»���ͬʱ���������ںܶ�����ϣ�Ҳ��Ŭ���ڿ١��������۷��ã�2022�ϰ��겻��6��Ԫ��2021��ͬ�ڳ�8��Ԫ���»���27%���������õ��»����ȸ��ߣ���30%��2021��ͬ�ڳ�8.8��Ԫ��2022�ϰ���ֻ��6.12��Ԫ��

�����������������á��з����ã������������ƣ��ڴ�Ҳ�Ͳ���˵������ز���ҵ������ҵ�ܰ����Ŵ�Ļǽ���̵�λ�����Ϲ�Ӧ���������Ӳ�࣬���ܿأ��Ż���ϡ���

�����б�����˵��

�������۷��ñ䶯ԭ��˵������Ҫϵ��˾�ϸ����Ʒ�������ƹ�Ȼ֧�����¹�漰���������½����¡�

�����������ñ䶯ԭ��˵������Ҫϵ�ڹ�˾������Ч�ľ�ϸ�������£������˹��Ͱ칫���������ÿ�֧�������¡�

����������ñ䶯ԭ��˵������Ҫϵ������Ϣ֧���������¡�

�����з����ñ䶯ԭ��˵������Ҫϵ�����з���Ա���˹���֧�������¡�

������Ӫ��������ֽ���������䶯ԭ��˵������Ҫϵ����Ӧ������仯��֧���̻���չ����Ӧ�ӳ���ȡ����������¡�

����Ͷ�ʻ�������ֽ���������䶯ԭ��˵������Ҫϵ�����ʱ��Կ�֧������ͬ�ڼ������¡�

�������ʻ�������ֽ���������䶯ԭ��˵������Ҫϵ���ʱ��ṹ�����Ż��£����ڳ���ծ����ֽ�����������ͬ�ڼ������¡�

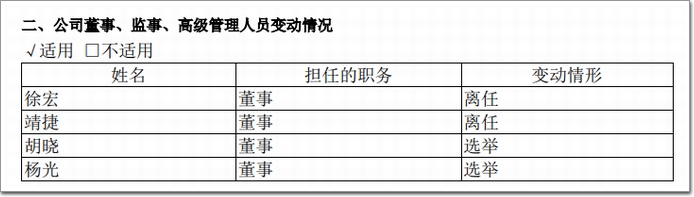

��������Щ�����У���ʵ����һ����ҵ��ѹ����ͬʱ������꣬��������4������ְ�����б仯���б���¶��2022��1��19���յ���ִ�ж�����������������ְ���档�����������˹�������ԭ�������ȥ����ְ��ͬʱ��Ӧ��ȥ���»�ս����Ͷ��ίԱ��ίԱְ�����ٵ��θ�˾�������κ�ְ��

����2022��3��9�գ���ִ�ж��¾���������������ְ���桭����ְ2λ����Ӧ��������2λ����ҵ��ѹ����������������������˻ع���Ʊ��

������2022��4��24�գ���˾�ٿ����Ľ춭�»����ʮ������ʱ���飬����ͨ���ˡ���������ع���˾�ɷݵ��鰸�������� 2022��7��29�գ���˾ͨ�����о��۽���ʽ�ع�384,800��A�ɹɷݣ�ռ��˾�ܹɱ�����Ϊ0.0088%����������Ϊ�����5.21Ԫ/�ɣ���ͼ�Ϊ�����5.20Ԫ/�ɣ���֧�����ܽ��Ϊ����� 2,004,308.00 Ԫ(����������)�����λع��� A �ɹɷݽ�ȫ�����ڹ�˾Ա���ֹɼƻ����Ȩ�����ƻ���

�����Ƚ��������ǣ���������������Ԫծ��2022��8��26�գ�������2025�굽�ڵı����ܶ�Ϊ2.497����Ԫ5.20%������ǿծȯ��

����Ϊ�ˡ�һ���ס�������ռ䣡��������ϵ�ж����ѣ����߲��ö�֪������һЩ�����У�����й�Ļǽ��ALwindoor.com�Ķ���Ӧ���������š������г��ڱ�ؿ����ġ�ǰ�����װС�겻��ϵ�������ż����������������ɱ�ۡ������¾����Ӿ硢����ƵƵ��Ϊ������һƬ���캣������ҵ������һ����Ӱ���������г������Ӿ磬��������һ��ʱ���ڣ�����ҵ�����ز������ᴦ�ڽϵ������ķ�չ���ڡ�

����һ�پ��٣�һ������ӹ����г�������װ���Ҿ���������μ������ȴ�ַ����кϣ�������Ӧ��������ģ���Ŵ���ҵ�����Ͳ����������������������ܷ������Լ����������ܷ�����������������������ҵ��ٿ��ṩ����Ӧ�̷���ʵ����������·��ͬʱռס�����г��档

������ͳ�Ĺ�����ҵ��������չ�����³�Ϊ�������۲��Դӷ��ز���ҵ��ר���꣬������Ŀ���г��ڣ�����Ÿ��ֲ�Ʒ��Ʒ�ƣ�������������ʱ������ϢϢ��أ�������ͻ�������������顱ʱ�������ϡ�������������Ʒǰ�û��������ԡ����������ջ�����ȡ���ӵ����������Ʒ����ҵ���������ϡ����µ�Ʒ���������ƣ��г�ռ�����ڲ�������

���������˵���Ҿӹ�˾������Ӧ�û������ȥ����רҵ�ȡ��г����Ľ����ٶȾ��ˣ�����ҵ��ģ�㹻��ҵ������ķ���Ҳ�ڽ�һ��Լ����������ҵ���������г����䵱�š����������֡���ǿ�����ã�����

����Ȼ����������Ӱ�죬�����������ܡ��ڶ��������ս�����������������صľ���˥�ˣ����ð����ʷ���״�ͬʱ�����ش���ȫ���ҵ����Ӧ���������裬ó��Ͷ�ʻ�������ԡ�������̨��������Ԫ���þ�����ʩ�������羭�ø�����ͷ��Ȼ�ܲ��ȶ���ǰ�����ںܴ�ȷ���ԡ�2022�Ѿ���������100�죬�й�Ļǽ��ALwindoor.com����һ·ͬ�У�̽��δ������������Ҷ���ͦ��ȥ����