2017年,房企在规模化竞赛中加速奔跑,各家土储也按下“快进键”为梦想插上翅膀,行业新的竞争格局形成已渐行渐近。碧桂园拿地金额一骑绝尘,万科、保利、恒大、中海紧追不舍;长三角仍为最抢眼城市群,企业数量与成交金额均为首位;成渝二城亮眼,拿地金额同比增长均突破50%。

(单位:亿元、万平方米)

数据来源:CREIS中指数据,fdc.fang.com

数据范围:包含招拍挂权益土地及收并购土地

以中指土地数据库2300个城市作为监测对象

从拿地金额来看,碧桂园、万科、保利、恒大、中海成为TOP5拿地大户。2017年1-12月,拿地金额上千亿企业共5家:前五家房企拿地金额均超千亿元门槛,五家合计8421亿元,占TOP50企业的33.2%。前10家企业总拿地金额占TOP50企业的48.5%,龙头房企土地资源优势凸显,强者恒强态势显著。碧桂园以2645亿元的拿地金额一骑绝尘,继续位居榜首,万科以1844亿元稳居第二位,保利以1461亿元稳居第三位。房企12月拿地成交量飙升,其中碧桂园在济南、南京、东莞、镇江等地揽地84宗,单月拿地总价超300亿元;保利落子广州、武汉、厦门、东莞等地,拿地金额超160亿元。

2017年,房企积极关注重点城市的收并购机会,以较低成本获取优质土地资源,为规模扩张奠定基础,其中融创、阳光城等收并购规模名列前茅。融创2017年上半年以102.54亿元收购天津星耀五洲项目,下半年又收购了万达13个文旅项目。阳光城仅2017年上半年,就通过收购获得52宗地块,总计金额211.56亿元;下半年,阳光城又以64.5亿元获得北京项目。从12月单月来看,远洋以1.42亿元成功收购青岛兴正元房地产开发有限公司位于青岛胶州产业新区项目;保利通过合作方式取得四川眉山市一地块50%权益,支付价款约4.88亿元。

(单位:亿元、万平方米)

数据来源:CREIS中指数据,fdc.fang.com

数据范围:包含招拍挂权益土地及收并购土地

从各城市群拿地金额来看,长三角为房企最重点关注区域。受区域经济发展和房地产市场成熟度影响,发达的交通、高速发展的经济以及完善的配套设施吸引着大量优秀人才,长三角和珠三角为众多房企投资的重点,土地市场持续火热。长三角地区TOP10企业拿地总额高达4880亿元;珠三角和中西部以3353亿元和3089亿元分列第二、第三位;环渤海地区由于推出土地城市数量较少及热点城市如北京多为联合体竞得,拿地总额位列第四位,为2258亿元。

从城市群拿地企业来看,龙头房企布局更广,中小房企则集中于其深耕区域。如碧桂园、万科、保利在4个重点城市群均列前10,其中碧桂园在3个城市群中位居榜首,中海、恒大除环渤海外在其它3个城市群中均有上榜,融创中国、招商蛇口、龙湖、金茂等房企在各城市群榜单中也出现2次;另外,新城控股、时代地产等房企则分别集中在长三角及珠三角城市群,在大本营区域拿地较为集中。

(单位:亿元、万平方米)

数据来源:CREIS中指数据,fdc.fang.com

数据范围:以公开招拍挂市场成交数据为准

城市下辖区县不纳入统计范围

以中指土地数据库300个重点城市作为监测对象

从城市排行榜来看,京津冀、长三角以及珠三角内一二线城市仍为房企拿地重心。2017年1-12月,全国土地成交金额TOP10城市总计成交15503亿元;规划建筑面积TOP10城市成交30826万平方米。其中,北京以2796亿元的成交总价继续位于榜单首位,同比上涨228%;杭州和南京市场依旧火热,并分别以2190亿元与1734亿元的成交总额占据榜单第2、第3位。规划建筑面积方面,武汉以4542万平方米超越重庆成为榜首,郑州和重庆分别以3691万平方米和3326万平方米位居第2、第3位。值得注意的是,2017年,徐州市都市圈规划的修编,带动房地产市场持续升温,全年土地成交规划建筑面积同比增长245%。

(单位:亿元)

数据来源:CREIS中指数据,fdc.fang.com

数据范围:包含招拍挂权益土地及收并购土地

城市下辖区县不纳入统计范围

从重点城市拿地金额TOP10房企来看,重点城市拿地主力多为全国性品牌房企。北京、杭州、重庆和广州约九成是全国性品牌房企。其中,首开股份拿地金额超过两百亿,以203亿元位列北京拿地榜第一位,前9位拿地金额均过百亿;杭州市拿地入榜企业前三甲均过百亿,融信、金地、滨江集团摘得头三甲;重庆拿地入榜企业较为稳定,金科股份以123亿元拿地金额继续占据首位,凸显企业深耕重庆优势,万科本月超过旭辉位居第二,旭辉第三;碧桂园以237亿元拿地金额拔得广州市拿地企业头筹,广州地铁集团195亿元紧随其后,成为本月广州市拿地企业黑马;保利居第三位。

(单位:亿元、万平方米、元/平方米)

数据来源:CREIS中指数据,fdc.fang.com

数据范围:以公开招拍挂市场成交数据为准

从住宅用地成交总价排行榜来看,12月份入榜地块主要位于一二线核心城市。入榜地块中共有2宗位于广州,成交总额为179亿元,占2017年12月全国住宅用地成交总价TOP10总额的31.85%,其中广州增城区地块以132亿元的成交总价高居榜首,创下了2017年各区宅地出让总价的最高纪录。此外,北京、武汉分别有2宗地块上榜,成交总价分别为103亿元和92亿元。广州增城区新塘镇地铁13号线官湖车辆段及上盖地块为排行榜中规划建筑面积最大地块,规划面积88万平方米。

从全国住宅用地成交总价TOP10的拿地房企来看,主要为大型央企、国企等龙头企业。12月,广州地铁、保利、中建等央企国企积极拿地,在成交总价TOP10榜单中,保利拿得3宗地块,成交总价为134亿元,北京上榜2宗地块,其中北京昌平区地块由北辰和金隅联合体以65亿总价、3%自持竞得。2017年,北京“共有产权住房”试点推行,12月份成交的7宗地块中,4宗地块均用于建设共有产权房,市场供应结构进一步调整,长效机制持续探索推进。

数据时间:截至2017年12月29日 18:00;

区域范畴:

环渤海:北京、天津、河北、山东等30个重点城市;

长三角:上海、江苏、浙江、安徽等41个重点城市;

珠三角:深圳、广东、福建、海南等33个重点城市;

中西部:武汉、长沙、南昌、西安等190个重点城市;

中国房地产百强企业研究

由国务院发展研究中心企业研究所、清华大学房地产研究所和中国指数研究院三家研究机构共同组成的“中国房地产TOP10研究组”,自2004年以来开展中国房地产百强企业研究,已连续进行了十五年。研究组紧随行业发展脉搏,深入研究房地产企业经营规律,为促进行业良性运行、企业快速成长发挥了重要作用,相关研究成果已成为评判房地产企业经营实力及行业地位的重要标准。

中国房地产TOP10研究组即将启动“2018中国房地产百强企业研究”,继续发掘行业中综合实力强、成长潜力大、经营稳健、社会责任感强的优秀房地产企业群体,鼓励企业积极改进业务模式、高效整合发展资源,引领行业在新形势下实现持续、健康的成长。

2017房企成绩单出炉:碧桂园超恒大居榜首,企业间业绩分化加剧

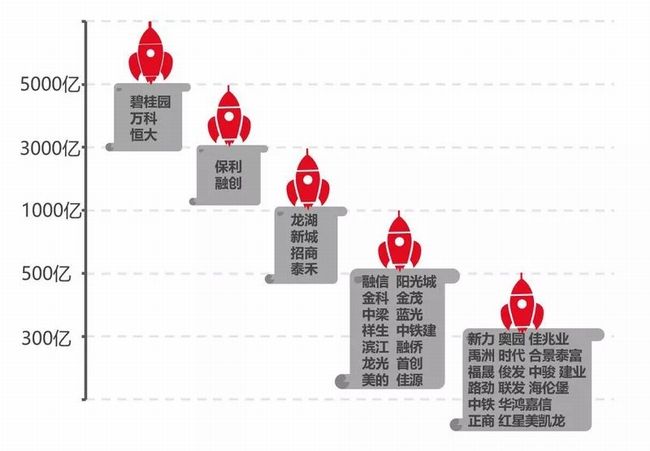

2017年即将落下帷幕,各大房企一年的成绩单出炉。中国指数研究院12月29日发布的数据显示,2017年共有144家房地产企业销售业绩过百亿,16家企业跻身千亿俱乐部。碧桂园则以5500亿元的销售业绩位居榜首。

12月29日,中国指数研究院发布了《2017年度房企业绩排行榜》,数据显示,碧桂园以5500亿元位列排行榜第一位,万科、恒大以5238亿元、5151亿元的业绩分列二三位,房企业绩前三甲均超过了5000亿元大关。融创中国紧随其后,以3600亿元的成绩排名第四,保利房地产排名第五,业绩达到了3066亿元,位列第一梯队的前五家房企业绩均超过了3000亿元关口。

今年上榜房企的业绩总体好于去年。对比中国指数研究院发布的2016年房企业绩排行榜,记者发现,2016全年达到千亿销售金额的房企为12家,而今年千亿房企已达16家,龙湖地产、新城控股、招商局蛇口、泰禾集团为今年新增成员。

2017年,共有144家房企跻身百亿军团,较2016年增加13家,销售额共计82099亿元,市场份额超60%,行业集中度有所提升。2016年位居榜首的恒大销售业绩为3810亿元,而今年排名第一的碧桂园业绩为5500亿元。

这一年,众多房企实现了跨越发展。碧桂园、万科、恒大三家业绩由3000亿跨至5000亿,保利房地产、融创中国跨入3000亿行列,龙湖地产、新城控股、招商局蛇口、泰禾集团则由百亿跨进千亿范畴,融信、阳光城、金科、金茂、中梁、蓝光等房企也实现了“弯道超车”。

随着行业集中度加速提升,房企竞争更为激烈,但规模依然是企业发展的第一要务。多个房企提出了“千亿”甚至“万亿”的战略目标。

中国指数研究院分析,2017年,“越大越强、强者恒强”成为百亿房企的基本格局。500亿元的业绩成为分水岭,500亿以上大中型房企积极力争上游、销售规模更上台阶,阵容逐年扩容,100-500亿阵营数量开始变少;另外,300亿以上企业销售额增长率均超50%,其中500-1000亿企业销售额增长率高达84%,而300亿以下企业增长率仅21%。

百亿企业演变成五个明显的阵营:5000亿以上、1000-5000亿元、500-1000亿元、300-500亿元、100-300亿元,对应的企业数量分别为3家、13家、24家、77家、77家。其中,千亿以上、500-1000亿企业数量稳步增长,实现稳中有进;而300-500亿、100-300亿阵营数量则略有减少。说明大中型房企积极力争上游、销售规模更上台阶,而500亿以下房企竞争优势逐渐减弱。

中国指数研究院分析认为,从各阵营销售额及增长率来看,“越大越强、强者恒强”的竞争法则已成共识,格局分化加剧。目前房地产行业已进入资源主导阶段,规模型房企具有较强的资源集聚效应,优势资源不断向大型房企倾斜,中小型房企的生存压力进一步加剧。

5000亿以上企业为碧桂园、万科、恒大3家,增长率均值为53%,凭借提前以较低成本布局全国区域增长极及刚需、改善型为主的产品,牢牢把握市场需求变化和结构性机遇,实现销售业绩的快速突破,强者恒强;

1000-5000亿企业共13家,增长率均值为53%,主要凭借布局、产品、品牌等优势,在市场波动中以更灵活的调整能力,实现业绩跨越;500-1000亿企业完美的诠释了“黑马”级跃迁,增长率均值为84%,在踏准市场机遇的前提下,以更高的周转率、杠杆率、执行力加速赶超,在激烈的市场竞争中牢牢占据一隅;

300-500亿企业、100-300亿企业则主要把握深耕区域或城市的市场机遇,围绕区域城市热度轮动趁势扩大销售,销售额平均增速分别为为59%和21%,其中100-300亿企业业绩波动较大,不乏业绩下滑的企业,在激烈的竞争下面临较高的运营风险。

百亿房企抢抓非热点二三四线城市放量契机,二线、三四线城市成交占比提升。2017年,热点一二线城市在严厉的政策调控下成交规模明显缩减,部分温和二线及三四线城市释放发展契机,50家百亿代表企业二线及三四线城市业绩贡献占比分别为61.2%和18.2%,较2016年增长5.4和1.0个百分点,一线城市则下降6.3个百分点。

对于房企格局,中原地产首席分析师张大伟分析称,2017年房企分化加剧,从已经公布业绩预告的房企来看,预亏的均为转型或者中小型房企。龙头房企因为资金成本等优势,布局合理,上涨幅度超过市场平均涨幅。

中国指数研究院分析,从总体来看,2017年,规模增长是百亿房企的主旋律,房地产虽然受到调控高压,但依靠惯性热度仍然呈现出良好的销售表现,百亿房企需在大规模抢收的快感后保持清醒的头脑,紧跟行业“房住不炒”的准则,真正以“绣花功夫”磨炼并提升企业运营能力,提早应对行业变局。

对于明年的房地产市场,易居研究院智库中心研究总监严跃进表示,2018年将是全国房地产市场实质性降温,回归理性的一年,但同时也要防范降温过快过猛,房地产调控的重心,要逐渐由防大起,转向防大落,房企则要防范业绩下滑或增速放缓。(涂界)