������ƪ����������[�й�Ļǽ��ALwindoor.com]�༭������������

������Ϊ�����ǽ����г�����һ��������Ӫʩ����ҵ������ҵ�ڹ��ϵ�PPP������ͷ����Ԫ����������������˲�С�ľ�Ӫ������һֽծ�����ڹ��棬ֱ�Ӱ������ҵ��������ѹ���ڵ���̨���ϡ�

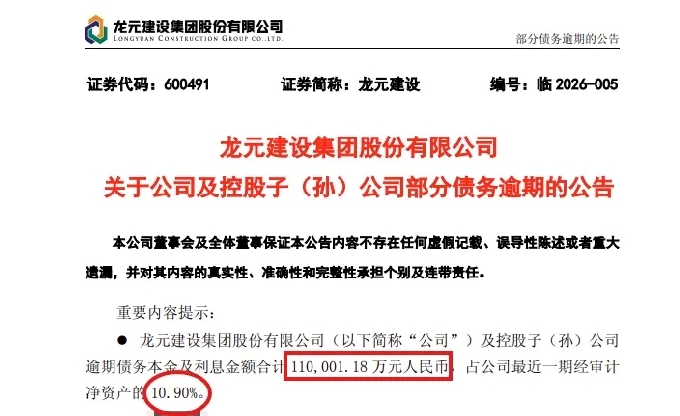

����4��13�գ���Ԫ������ʽ�������棬̹�Թ�˾�������ع��ӡ��﹫˾��û�ܰ�ʱ��������ծ��Ϣ����������ﵽ��110001.18��Ԫ��Ҳ���ǽ���11��Ԫ��������ڽ�ռ���˹�˾���һ�ھ���ƾ��ʲ���10.90%��������ʵ���ᡣ

����Ҫ˵�����ҵ����ҵһֱ�����á���ҵ����������̵Ľ���ʩ����רҵ��װ��˳������ˮ�ࡢ�ֽṹ���������ۣ������ڳ����ǻ�������վ���˽Ÿ����������û�����ҵ���д����ij����

����ծ�����ڵ�������Ӧ���úܿ죬������Ҳ˵�ú�ʵ�ڣ�����Ҫ����һ��������Ϣ��������ø������ǣ���˾��������������Ҳ�����ۿۡ��ټ�����Ԫ����֮ǰ�������ӡ��﹫˾�������������˵���������ծ��ΥԼ�����ϡ��ٲá��е�����������Щ�鷳�����������������������˻�����˾�ʲ������ٱ�����ķ��գ��ճ�������Ӫ�϶�����Ӱ�죬�����ҵ��Ҳע���ò��ˡ�

����������¶ծ�����ڵ�ͬһ�죬��Ԫ�������ӳ�һ�ݹ��棬��˾�������ӡ��﹫˾�IJ��������˻����Ѿ���˾�������ˡ�����������������ʽ�һ����8905.12��Ԫ���ң�����ռ���ʲ�ֻ��0.88%��ռ�����ʽ�6.86%�����������ر���ţ���Ҳ�㹻˵����˾�ֽ����Ѿ������˼��¡�˵���ף����ǹ��̿��Ŀ�ؿ�Զ����Ԥ�ڣ������ֽ���һֱ���ţ�Ƿ���ְ��̡���Ӧ�̵�Ǯ�����ϣ��ű��Է����붳�����˻���

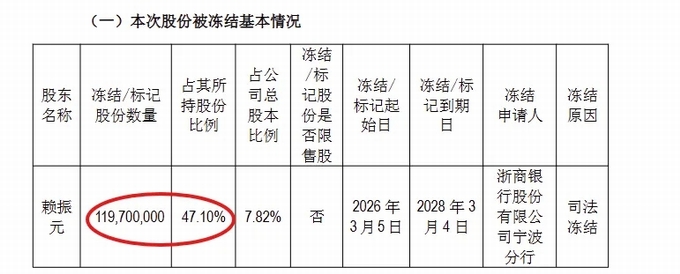

������ʵ���Ѿ�������Ԫ�����һ�α��������ˣ����ڽ���3��6�գ���˾�ͷ������عɹɶ��ɷݶ���Ĺ��档��˾ʵ��������Ԫ���е�1.197�ڹɹ�˾�ɷݣ���˾�����ᣬռ�����ܹɱ���7.82%������ʶ����Ե�ɣ�������Ԫ�����������ҵ������ծ�����˵��������ծ����û���ϣ����������ɷݱ����ᡣ

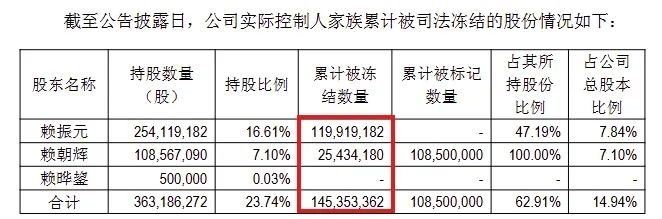

���������˾��ĵ��ǣ�����Ԫ����һ���ͳ���2.54�ڹ����ң�ռ�ܹɱ�16.61%�����м���ȫ���ɷݶ�������Ѻ����Ѻ�ʸߴ�99.91%���عɹɶ��������ʽ�ѹ����Ҳ����Ԫ��������һ�����ǡ�

����˵���ף���Ԫ�����ߵ������һ����������������ҵ����ȵ����Ѳ��˸�ϵ����˾������ҵ��Ҳ���������ơ���2023�꿪ʼ�������ҵ�������˿�����̶��2023�����13.11��Ԫ��2024�����6.63��Ԫ������Ϊ��������ת����2025���ҵ��Ԥ�������ѿ���Ԥ��ȫ���ĸ���������10�ڵ�15��Ԫ��������Ȼ�������

����Ϊɶ���������?��Ԫ�����Լ�Ҳ�����˽��ͣ��⼸�꽨��ʩ����ҵ������һ·�»�����˾���������ٳٻָ����ˣ�2025��ȫ���³н�ҵ������17.07��Ԫ�����ļ��ȸ���ֻ��4.1��Ԫ��Ӫ�ո��Ŵ���»����ɲ��������Щ�̶�����һ��û�٣��ټ���Ǯ�ղ���������Ҫ�����ʲ���ֵ������ѹ���£��벻�����ѡ�

��������������ҵ��2025��Ľ����г�Ҳȷʵ���ù�������ҵ�ܲ�ֵ����ǩ��ͬ��˫˫���ָ���������˵����а�����ҵ����С����������������Ϲ������ز��г����Դ�����ȱ�ڡ�

����������ҵδ�����껹���ڳ�ծ�߷��ڣ���ѵ�ծȯ���ŶҸ�����ҵ�ڵķֻ�ҲԽ��Խ���ԣ���������ʽ����Դ�����ȵ�ס��������Ԫ������������Ӫ������ҵ��������������խ��ҵ���ּ����ڴ�ͳ������Ȼ���ȿ���סѹ����

����������Ԫ����Ҳ���뾡�취�Ծȣ�һ��æ���ؿ�����������������뻹ծ��Ǯ��������ծȨ������ծ��չ�ڡ���������ƻ��������ַ������������С�������ɽ֧�е���������ծ��Ҳ��ץ������ת������;��һ��Ҳ��ƴ��ץ�ؿ�Ӵ�Ӧ�տ���Ĵ������ȣ��뾡����ס��Ӫ���档