本篇文章内容由[中国幕墙网ALwindoor.com]编辑部整理发布:

中国的门窗幕墙行业,无论是门窗厂、幕墙施工单位,还是建筑玻璃、铝型材、五金配件、密封胶、加工设备,以及隔热条和密封胶条等材料企业,都一直服务于房地产、建筑业。而自从进入2021年以来,行情是乎有些让人看不懂,限跌限涨、银行停贷、房企爆雷……调整一年多以来,市场行情急转直下,那到底什么时候才是真正的“拐点”呢?

作为乙方,必然是非常关注行业何时能够向好发展?中国幕墙网ALwindoor.com分享来自“杠杆地产”的一篇文章,为您分析来龙去脉!不废话,围绕最新数据,谈谈房地产现在到底有多惨,还要惨多久?

2022年3月15日,两则房地产大消息。

第一,3月15日,央行月度中期借贷便利(MLF)操作如期而至,尽管放量2000亿元,但利率并未下调,继续维持在2.85%。这意味此前各界预期的本月央行降息(LPR调整),大概率落空。

图表来源|央行网站

第二,我国统计局3月15日发布了一系列1、2月经济数据,其中,房地产数据“扑街”。当然,国统局说,1-2月的经济恢复好于预期。那么,本来的预期应该怎样?现在还没到最坏的时候吗?

01、房地产有多惨

先说房地产有多惨,我们看最新的官方数据。

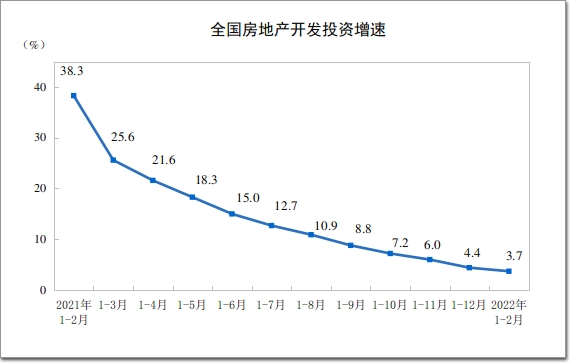

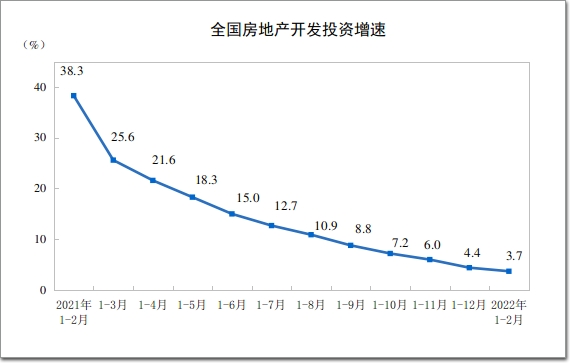

第一,房地产开发投资情况有隐患。国统局披露,1-2月份,全国房地产开发投资14499亿元,同比增长3.7%;其中,住宅投资10769亿元,增长3.7%。

图表来源|国统局

1-2月份,房地产开发企业房屋施工面积784459万平米,同比增长1.8%,其中,住宅施工面积553514万平米,增长2.0%;房屋新开工面积14967万平米,下降12.2%,其中,住宅新开工面积10836万平米,下降14.9%;房屋竣工面积12200万平米,下降9.8%,其中,住宅竣工面积8915万平米,下降9.6%。新开工和竣工数据非常不好看,说明开发商的信心和建筑进度不太理想,当然有过年影响。不过杠杆地产要说,哪年不过年呢?

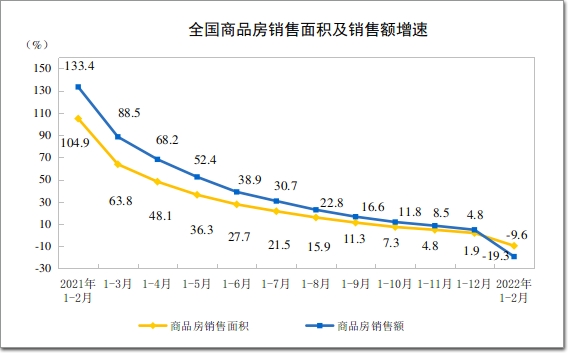

第二,销售扑街。1-2月份,商品房销售面积15703万平米,同比下降9.6%,其中,住宅销售面积下降13.8%;商品房销售额15459亿元,下降19.3%,其中,住宅销售额下降22.1%。

图表来源|国统局

如果看细节,我国东中西东北地区的销售,无论面积还是销售额,全面下滑的。2月末,商品房待售面积57026万平米,比2021年末增加6003万平米。其中,住宅待售面积增加5552万平米。数据看得人心惊肉跳,虽然月度趋势上说,这个情况已经有些月份,虽然大家都有准备,但是1-2月的数据一出,还是让房地产、门窗幕墙人感到悲伤。

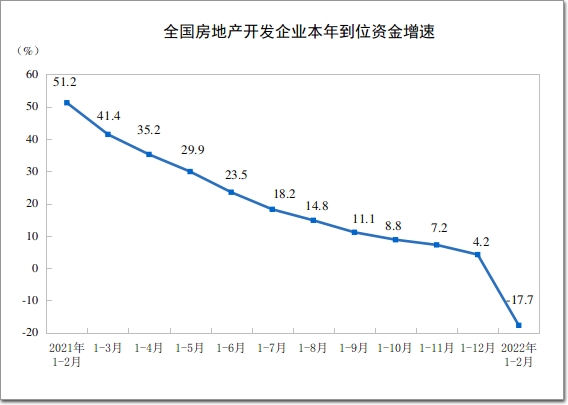

第三,房企资金到位情况很不好。1-2月份,房地产开发企业到位资金25143亿元,同比下降17.7%。其中,国内贷款4105亿元,同比下降21.1%;利用外资7亿元,下降27.4%;自筹资金7757亿元,下降6.2%;

图表来源|国统局

定金及预收款8027亿元,下降27.0%;个人按揭贷款4124亿元,下降16.9%。这里就不多说,开发商资金压力多大,可以想见。

第四,国房景气指数很低。2月份,房地产开发景气指数(简称“国房景气指数”)为96.93,当然比1月的96.83略有提升。

图表来源|国统局

但是,和过去比,跌破100,确实是有点让人担忧。这是官方的数据,很能说明问题。

02、为什么这么惨

以上是根据官方数据,谈了目前房地产的困境,很多门窗幕墙行业的读者朋友,可能要问一句,为什么这么惨?可以找一些例由:

第一,归根结底是信心问题。信心比黄金还重要,这句话,经历过上一个10年的朋友肯定都记得。“房住不炒”已经成为共识,这是官方不久前说的,多数人已经对投机不感兴趣了。甚至部分群体,连投资都不想做了,那么市场自然冷却。

第二,信心背后还涉及很多方面,比如人口普查后发布的数据惊人,这几年出生持续堪忧,你说房地产投资者信心何来?同时,一些城市家庭,已经很明显出现一家人有多套房,或者要继承2套以上房子的情况,你说咋整。还投资,有些人会觉得,你说的是笑话吗?

第三,房地产行业2021年去杠杆、房企财务状况堪忧且信心较弱,甚至一些项目停工、房企持续暴雷。买房子说起来容易,你敢买吗?谁不怕烂尾,都是血汗钱啊。这需要打多少鸡血,才能恢复到过去?各地鼓励住房消费、合理需求、改善需求非常努力,央行宽松、货币政策也会继续发力,这些部分在进步有点效果了,但要全局性改善,要给一些时间。耐心一点,肯定会变化。

图表来源|东兴证券(特此感谢)

第四,黑天鹅事件持续,人类面临安全威胁,反垄断、反资本无序扩张等,很多人就业、收入受到影响,这当然对购房形成掣肘。最近网络在传,哪些大的互联网、科技巨头又减少员工了,我们也不知道真假,但经营与发展的压力应该是真的。比如3月15日发布的经济数据,2月份,全国城镇调查失业率为5.5%,比上月上升0.2个百分点,与上年同期持平。本地户籍人口调查失业率为5.5%;外来户籍人口调查失业率为5.6%,其中外来农业户籍人口调查失业率为5.6%。16-24岁、25-59岁人口调查失业率分别为15.3%、4.8%。31个大城市城镇调查失业率为5.4%――杠杆地产看到,这个数据是2021年4月以来首次低于全国城镇调查失业率。有分析说,大城市就业或有改善。第五,央行的水也好,政策面的鼓励也好,转换成全国性的购房回升,要一点时间。比如,降息、降准如果再搞一下,部分人信心会好一点。目前的情况是,金融数据不是很好看。比如刚刚发布的2022年2月金融统计数据报告:

2月末,广义货币(M2)余额244.15万亿元,同比增长9.2%,增速分别比上月末和上年同期低0.6个和0.9个百分点;狭义货币(M1)余额62.16万亿元,同比增长4.7%,增速比上月末高6.6个百分点,比上年同期低2.7个百分点……2月末,本外币贷款余额203.93万亿元,同比增长11.1%。月末人民币贷款余额197.89万亿元,同比增长11.4%,增速分别比上月末和上年同期低0.1个和1.5个百分点。2月份人民币贷款增加1.23万亿元,同比少增1258亿元。

当然,有2月有过年的因素,比如1月数据就还行。

无论如何,既然2月金融数据乏力,那么想办法加码,算正常反应。等着吧,总会想办法的。

就算3月不降息,4月等一季度经济数据出来后,或许也会。

03、还有救吗

是希望制造一轮堪比2016、2017的房地产大牛市,还是2018、2019、2020那样几个月高潮、几个月平稳的小周期。

两个玩法都是可以的,均可以实现。但是,如果再像2016-2017那样的疯狂,未来真要完蛋。因此,房地产有救没救是个“伪问题”,真希望刺激一下的话,无论短期的还是中长期目标,都可以实现。西南证券总结了2000年以来的房地产4轮稳增长周期。每轮地产周期的演变会经历:基本面下行→政策放松→基本面改善→政策收紧的过程。

图表来源|西南证券(特此感谢)

研究表明,行情通常从政策放松开始启动,直到政策收紧或预期证伪时开始结束,区间涨幅与政策宽松力度有关。目前大概行至中间。同时,此前国海证券的夏磊团队也做了一份政策研报。研报总结过去14年,在房地产下行周期,中国有2轮较大的刺激。西南证券和国海证券说法有一定不同,但大周期的判断本质一样。

第一,2008-2009年:全国范围下调首付比例、贷款利率,销售增速5个月后回正。2008年8月,全国商品房销售面积增速一度下探至-35.7%,10月政策出台后,销售增速逐步回升,2008年11月-2009年3月全国商品房销售面积增速分别为-32.9%(11月)、-2.2%(12月)、-0.3%(2月)、16.4%(3月)。

图表来源|国海证券(特此感谢)

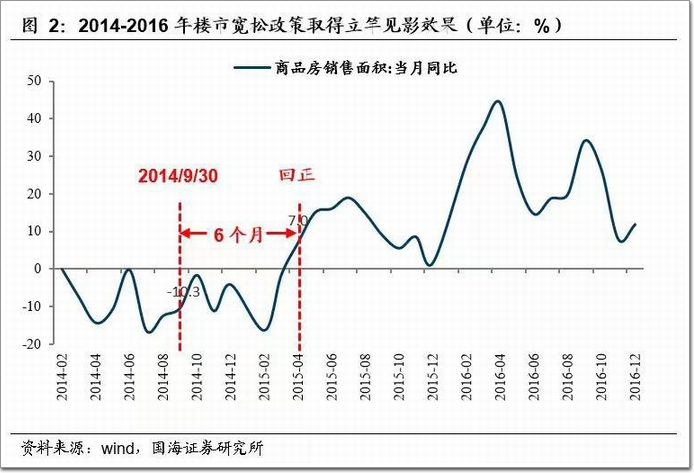

第二,2014-2016年:四波组合拳,销售增速6个月后回正。以14年930为时间节点, 2014年2月-2015年3月全国商品房销售面积同比持续为负,2015年4月,在政策全面宽松6个月后,销售面积增速由负转正,当月增速7%,并于2016年4月增速攀顶至44.1%。

图表来源|国海证券(特此感谢)

通过系列组合拳,包括降息、首付比例、税费等优惠,全国性调控逐步退出,开始强调“因城施策”,销售开始越来越好,如几年前我们看到的疯狂。地产下行压力也大,现在经济承压问题大,同时金融风险或许更高,怎么办?让人恢复买房的信心重要,让风险不陡增也重要。最后谈谈央行的智慧,所谓降息预期落空――央行和市场的关系,就是既做好信息的沟通,尽量抚平剧烈波幅,同时又有一定的不可琢磨性避免市场偏执形成。这是央行的智慧,大概也是调控到今天的一种智慧。

既希望市场恢复、回稳,又担心大“牛”市出现,问题是,这样的智慧预期,真的可期吗?门窗幕墙行业同仁,2022年重点关注以下关键词:

三底: 政策底、资金底、市场底

三潮: 并购潮、裁员潮、减薪潮

三少: 销售少、回款少、买地少

三多: 工抵多、烂尾多、客诉多

三降: 开工降、供货降、投资降

三亏: 房企亏,供方亏,债主亏

三稳: 杠杆稳、房价稳、地价稳

三分: 城市分、板块分、企业分

三转: 导向转、模式转、赛道转

总之我们面临――拐点、缩表、平稳、分化、变革

就在本文发布的当天,2022年3月16日,国务院金融稳定发展委员会召开专题会议,会议指出:关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施。

让我们敬候佳音吧!