本篇文章内容由[中国幕墙网ALwindoor.com]编辑部整理发布:

关键信息:百强房企单月降17%,前3月累计降21%

特别声明:房地产企业权益销售数据统计是以2020年1月1日-3月31日期间销售的商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2020年3月,人民银行会同财政部、银保监会召开电视电话会,再次坚持“房住不炒”的定位和“不将房地产作为短期刺激经济的手段”要求,保持房地产金融政策的连续性、一致性、稳定性,促进房地产市场的平稳健康发展。随着疫情防控形势的好转,房企按下线下复工复产“快进键”,房地产市场逐渐好转,但距离市场正常供求还需要一定的时间,一季度TOP100销售规模同比下降19.5%,预计二季度房企业绩表现将恢复至疫情前水平。

2020年1-3月,房企加大营销力度,销售额破百亿房企增至44家,头部房企资源聚集效应加剧。

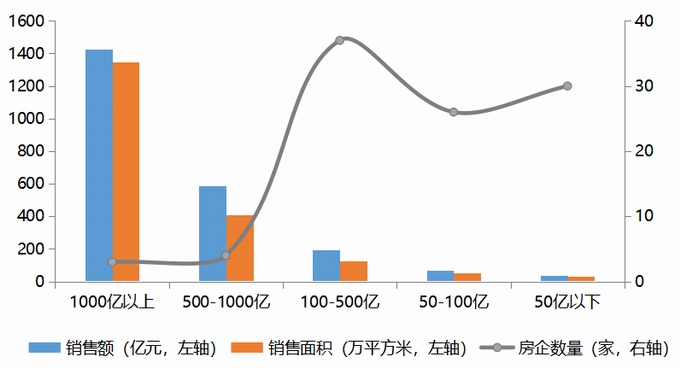

图:2020年1-3月房企各阵营数量、销售额及销售面积均值情况

2020年1-3月,TOP100房企销售额均值达168亿元,销售面积均值为127.1万平方米。房企销售额超过百亿的企业达44家,均值为313.4亿元;其中,碧桂园、万科、恒大破千亿,均值达1424.3亿元。500-1000亿元、100-500亿元、50-100亿元、50亿元以下的企业分别为4家、37家、26家、30家,房企销售额TOP100的门槛为32亿元。

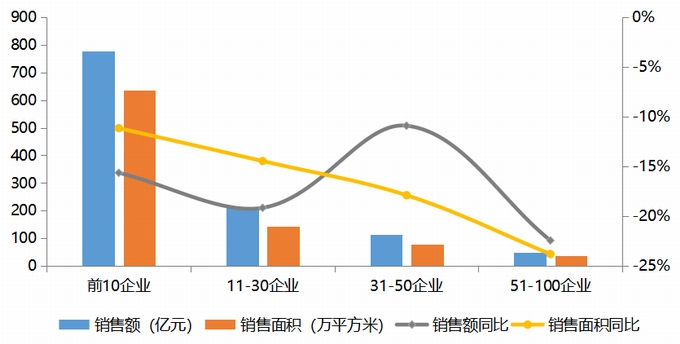

图:2020年1-3月房企各阵营销售额、销售面积及同比均值情况

从各阵营销售及同比来看,2020年1-3月,前10房企销售额均值为776.6亿元,销售额同比均值下降15.6%,11-30企业销售额均值为212.7亿元,同比均值下降19.2%;31-50企业、51-100企业的销售额均值分别为115.2亿元和49.5亿元,同比均值分别下降10.9%和22.4%。3月单月来看,房企销售额TOP100的环比增长率均值为318.9%,其中前10企业环比增长率均值为107.2%,其他各阵营销售额环比增长率均值分别为388.3%、367.5%、320.9%。

截至2020年3月,国内疫情防控形势明显好转,房企销售业绩逐步回暖。在市场增速放缓和内部偿债压力的双重考验下,房企加强内功修炼,保持充裕的现金流。2020年房企销售目标更加强调提升经营质量,通过多种渠道增加融资规模,为企业的稳健发展提供强有力的支撑。

财报披露

营收增速快于净利增速,行业竞争加剧

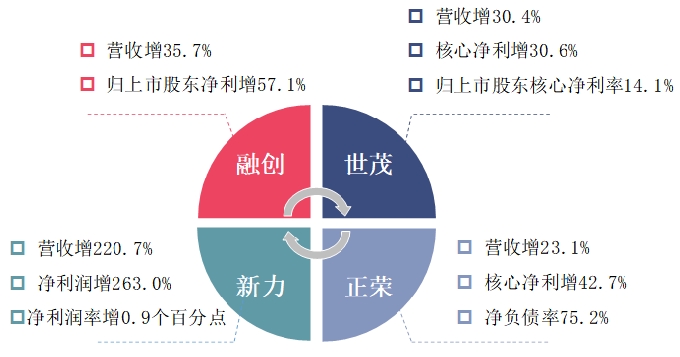

图:部分房企2019年运营表现

多家房企披露2019年财报,行业整体盈利能力承压,部分企业表现优异。截止3月底,共有66家上市房企披露了财报,据统计,2019年房企营业收入增速均值为22.4%,归上市股东净利增速均值为10.9%,净利增速低于营收增速,整体盈利能力有所回落,行业内竞争加剧。其中部分企业运营表现优异,如世茂受益于结算均价上升、优质的土地储备及良好的营销、行政费用控制,继续保持较高的盈利增速及盈利水平:2019年营业收入达1115.2亿,同比增长30.4%,毛利率达30.6%,核心利润153.3亿,同比增长30.6%,股东应占核心利润率高达14.1%。正荣重视财务稳健、规模和利润共生,核心净利率水平进一步提升:2019年营业收入325.6亿,同比增长23.1%,核心净利29.0亿,同比增长42.7%,核心净利率8.9%,净负债率75.2%。

规模

销售目标增长12.2%,未来追求高质量增长

表:部分房企2020年销售目标

数据来源:企业公布,中指研究院整理

部分房企销售目标增速均值为12.2%,疫情影响下追求高质量增长。进入3月份,部分房企在披露财报的同时公布了2020年的销售目标,据统计房企销售目标增长率均值为12.2%,在疫情冲击下销售目标设定较为谨慎。如恒大、中海、华润等企业在高基数基础上,充分考虑市场端压力,2020年销售目标增速定为个位数;金科2020年目标是2200亿,较2019年的销售额同比增长18.3%,与前两年81%、93%的销售增幅比较来看,企业将更加关注高质量增长。

2020年一季度,房企销售目标完成率均值为12.7%。从一季度房地产企业的销售业绩来看,受新冠疫情影响,大部分房企的销售目标完成率均在13%以下,在22家公布的房企中仅有2家企业完成率超过了15%,随着疫情逐渐得到控制、房企加大营销力度,销售端将逐步回归正轨。

融资

国内外融资环境适度宽松,融资规模和成本双改善

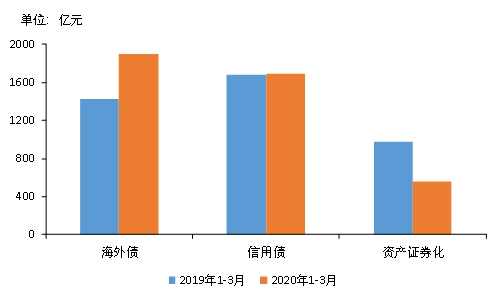

图:2020年1-3月房企融资情况

数据来源:Wind,中指研究院整理

从融资规模来看,1-3月房企海外债、信用债以及资产证券化融资金额为4083.8亿元,同比小幅增1.7%,增幅转正;其中海外债融资1901.3亿元,同比增长33.0%;信用债融资1689.2亿元,同比基本持平;资产证券化发行562.1亿,同比下滑42.5%。

单3月份来看,房企海外债、信用债以及资产证券化融资总额为1611.4亿,同比增23.1%,其中信用债和海外债都有不俗表现,同比分别增长41.1%、22.3%,资产证券化融资表现欠佳,同比下滑24.6%。环比来看,3月份三个渠道融资总额环比增长42.8%,主要由3月信用债发行额环比大增所致。

从融资成本来看,1-3月海外债平均融资成本为8.54%,与去年相比降低21个基点,信用债平均利率4.50%,与去年相比明显下降。从发展来看,海外债融资成本不断降低,3月融资成本7.89%,环比降低1.16个百分点;信用债3月融资成本4.21%,环比略增0.14个百分点。

整体来看,随着国内疫情逐步得到控制、复工返岗有序展开,叠加国内外较为宽松的融资环境,房企抢抓机遇加大融资力度,融资表现进一步改善。未来,面对严峻的海外疫情形势及错综复杂的经济前景,房企应继续保障融资渠道通畅,努力完成销售目标,增加现金流入,为企业稳定发展赢得先机。