本篇文章内容由[中国幕墙网ALwindoor.com]编辑部整理发布:

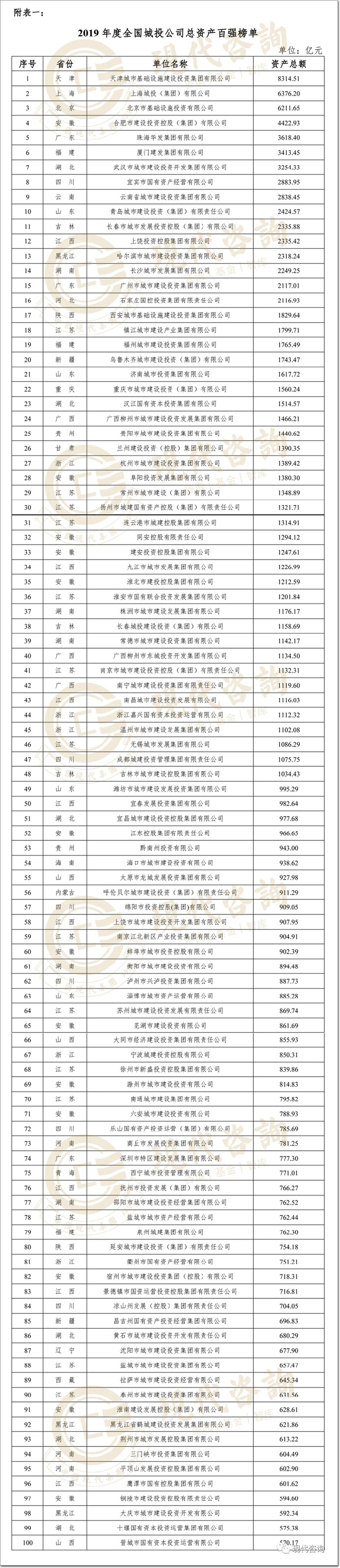

近日,全国城投公司百强榜单(以资产总额为计)发布(榜单见文末)。总资产百强榜单中,合计总资产超14万亿。

榜单显示,城投资产规模(以2019年末总资产计)最大的仍为天津城投集团,总资产8314.51亿元,连续多年蝉联排行榜首位。排名第二、第三的为上海城投集团和北京基投公司,二者在上一年资产规模基础上突破6000亿元。前三甲均为直辖市城投公司,这三家公司的总资产规模为20,902亿元,占到全国城投公司总资产的11.73%。前三甲之外,合肥建投排名最靠前,之后依次为珠海华发、厦门建发、武汉城投、宜宾国资、云南城投和青岛城投...

按照资产规模分类

百强榜单中(资产总额)图1:

5000亿元以上共计3家;

2000亿~5000亿共计13家;

1000亿~2000亿共计32家;

1000亿以下的共计52家;

图1

再细分的话,其中1000亿以上共计48家,资产总额9.97万亿元,大部分为直辖市、省会城市或计划单列市;千亿级以上城投公司的资产总额占比达到71%;从这里可以看出,我国城投公司百强的资产规模呈现前端少数大型城投公司遥遥领先、后端城投公司小而散的分布形态。

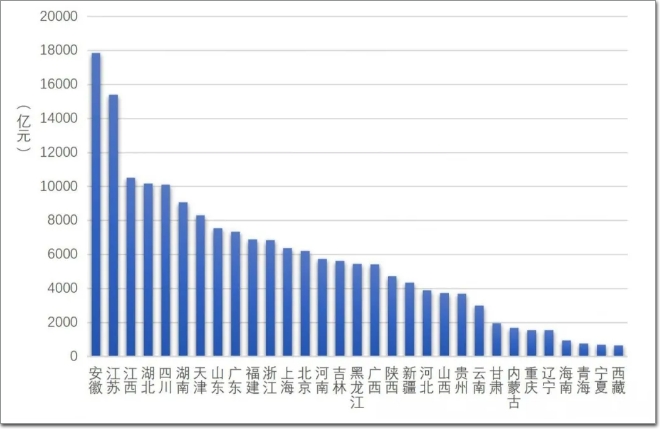

按省份分析

江苏入选百强榜单企业数量最多,达到14家,紧随其后的就是安徽13家,江西、四川、湖北、浙江...而四川是唯一一个西部省份入榜单数量靠前的省份。

按照资产总额分析

解读:

从资产总额来看,安徽、江苏规模最大,占据前两位,其次为江西、四川、湖北...从这可以看出这些省份在发挥城投公司支持地方城市基础设施建设和经济发展方面的作用显而易见。

一、为什么以资产规模作为评比标准

因为资产规模是衡量一个城投公司的重要因素,特别是随着近年来做大做强的趋势逐年增强,资产规模的整合做大,不仅有利于地方国有资本投资运营主体的打造,盘活地方国有资产资源,对地方债务化解和产业发展都起到一定的促进作用。随着资产的高质量整合注入和优化配置,城投公司的综合实力也会相应的不断增强。

二、城投违约,背后深层次原因是?

说到城投,必谈违约!因为城投信仰关乎企业性命。 这么多城投违约事件的发生,引发了大家的一个深度思考,即城投违约,到底是谁之过?

城投公司接连违约,看似是城投公司出了问题。如果这样想的话,那其实只看到了问题的表面。因为大家知道,城投公司的出现,是顺应我国城镇化建设以及基建的发展过程而诞生的。过去的几十年,我国城镇基础设施及公共服务水平有了很大提高,这得益于城投公司在其中发挥的巨大作用。

第一:从各地城投公司的发展历程和经营模式看,城投公司本质上是政府出资、赋权经营,具有政府信用,体现政府意志,是政府信用与市场原理特别是与资本市场原理有机结合的产物。因此城投主要是为政府项目融资的,所以其在某种程度上来说,相当于是一个融资的工具。

对于城投公司来说,很多时候建设项目不是自己定的,所以这就容易导致决策和执行是分离的。比如由于地方政府长期存在的资金短缺和极大的融资需求,而大部分地区的政府领导,往往又容易忽视财政承受能力,不经过财政预算也不做科学决策和控制。只是靠主观意愿拍板,盲目的上项目、搞大建设大融资,这就造成了城投公司债务负担越来越重。

第二:城投公司搞产业经营的局限性。由于城投公司是政府出资的国有独资公司,因此,大多数城投公司在经营方面缺乏项目自主权。一般情况下,地方政府都不大支持城投公司开展产业投资和经营活动,特别是跨地区开展经营活动,有时甚至对城投公司投资经营性项目都是设限的。加上政府对国有企业投资失误的容忍度极低,问责制较强,也导致了城投公司只能维系现有的基础设施不断地投入、运营和维护,并没有更多收入来源和创收渠道来减债、化债,降低自己的债务。

三、双循环模式下,城投的路在何方?

当前国际国内经济形势风云变幻,经济发展的压力仍然较大,国家也是多次提到“六稳”“六保”,加快推进“两新一重”的建设力度。从这个角度来看,在当前以及未来相当长的一段时间内,城投公司的历史责任和发展任务,还将是十分重要和十分艰巨的。

虽然城投公司作为地方城市建设发展的重要主体,在中国城镇化进程中发挥了重要作用。但是如今城投自身也是问题繁多、属于泥菩萨过河。如:

1、资产负债率普遍偏高、财务风险较大。据数据调查显示,目前绝大部分政府城建平台的资产负债率都在70%以上,这种资产负债结构,一方面使这些企业承担了较高的财务费用,另一方面也影响了他们为政府项目所进行的进一步融资,同时企业在推动多元化的融资创新方面也难以发挥作用。

2、由于有些城投公司前期的过度融资和随意融资,外加城投债违约事件的袭扰,使得城投公司后续融资越来越难。另外几乎所有的城投公司都承担了大量的政府公益性的建设项目,往往投资量大、效益产出慢。因此这些企业的资金运行经常是捉襟见肘,处于“借新债还旧债”的模式下,而这样的发展模式能维持多久呢?

3、国资经营和管理的压力逐年增大。比如各城建平台作为政府的投融资平台和国有资产经营管理的平台,不仅承担代替地方政府融资的责任,还承担着庞大的城建国有资产在市场竞争中保值、增值的经营管理压力。这也对城建平台的经营管理水平和投融资运作能力提出了挑战,也将对各地城建国有资产的可持续经营和良性发展产生重要的影响。

对策:

第一:上面说了,城投目前在国内融资越来越难,那我们可以调整下思路,比如城投海外发债。因为相较国内市场而言,境外发债要求相对宽松,限制条件也相对较少。城投企业只需满足基本的财务要求、完成信息披露便可以发行境外城投债。

第二:多元化投资、提升价值/融资能力。比如9月9日,青岛农村商业银行发布的公告显示,青岛银保监分局同意青岛城市建设投资(集团)有限责任公司(简称:青岛城投,在此次百强榜单中排第10位)受让青岛国际机场集团有限公司持有青农商行的5亿股股份。受让后,青岛城投持有青农商行5亿股股份,占青农商行总股本的9.00%,此举提升了青岛城投的价值和后续的融资能力。另外就是对于准经营性的项目可以采用PPP的方式,宗旨就是无论何种方式,都可以充分发挥城投公司的多元化投资和经营作用。

第三:根本性的转变。上面提的几点是从术的角度来说的,而从道的角度来看,城投公司要想可持续性发展,地方政府领导的观念必须要转变,因为根子就在政府领导的身上。而地方政府领导的观念是关系到一个城市高质量发展和城投公司转型升级的根本。如果城投公司仅仅局限于自我转型和自我发展的格局上,而得不到政府的支持,那么改革、转型缓慢也就不足为奇了。