本篇文章内容由[中国幕墙网]编辑部整理发布:

2016年12月,十二届全国人大常委会第二十五次会议表决通过了“环境保护税法”。作为我国第一部推进生态文明建设的单行税法,“环境保护税法”将于2018年1月1日起施行。环保税开征后,预计每年环保税征收规模可达500亿元。

据悉,此次开征环境保护税,征税对象和范围与现行排污费基本相同,明确征税范围为直接向环境排放的大气、水、固体和噪声等污染物。

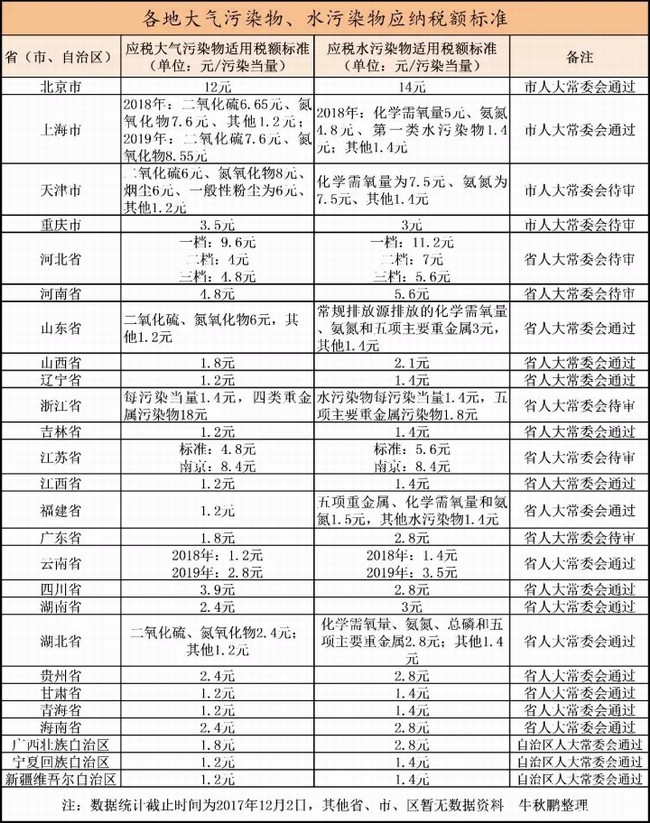

以现行排污费收费标准为基础,设置环境保护税的税额标准。如大气污染物税额为每污染当量1.2-12元;水污染物税额为每污染当量1.4-14元;固体废物按不同种类,税额为每吨5-1000元;噪声按超标分贝数,税额为每月350-11200元。

此外,为防止排污企业认为交税后就可肆意排放,环保税法明确直接向环境排放应税污染物的企业事业单位和其他生产经营者,除依照本法规定缴纳环境保护税外,应当对所造成的损害依法承担责任。

.

.

环保税法是我国第一部专门体现“绿色税制”、推进生态文明建设的单行税法,进一步完善了我国“绿色税收”体系。环保费改税,上升到立法层面,彰显国家对环境整治的重视与决心,促使我们企业更重视环保、更坚定减排降污的方向。环保税开征在即,各省、市、自治区近日陆续出台环保税税额标准。

北京:均按适用税额最高上限征收环保税

北京市第十四届人大常委会第四十二次会议日前表决决定,北京市应税大气污染物适用标准为12元每当量,水污染物适用标准为14元每当量,均按照税法规定幅度的上限执行。

《北京城市总体规划》(2016年~2035年)提出,从高确定环保税适用税额标准,实行最严格的生态环境保护制度,将加快治理突出的环境问题。

据北京市地税局透露,北京市原有7600多家征收排污费的企业已移交地税部门,随着税收征管力度加大,预计明年环保税纳税户数量还会有所增加。

上海:2019年环保税税额标准将更严格

上海市征收环保税税额已通过市人大表决规定,上海市应税大气污染物适用税额标准:2018年1月1日起,二氧化硫、氮氧化物的税额标准分别为6.65元/污染当量、7.6元/污染当量;其他大气污染物的税额标准为1.2元/污染当量;2018年1月1日起,二氧化硫、氮氧化物的税额标准将更严格,分别调整为7.6元/污染当量、8.55元/污染当量。应税水污染物适用税额标准:2018年1月1日起,化学需氧量税额标准为5元/污染当量,氨氮税额标准为4.8元/污染当量,第一类水污染物税额标准为1.4元/污染当量;其他类水污染物税额标准为1.4元/污染当量。

河北:环保税税额分三档征收

《河北省环境保护税应税大气污染物和水污染物适用税额方案(草案)》明确,将环保税主要污染物税额标准按地域分为三档,暂不增加同一排放口征收环保税的应税污染物项目数。

执行一档税额标准的区域为与北京相邻的13个县(市、区)。税额标准:大气中的主要污染物执行每污染当量9.6元,水中的主要污染物执行每污染当量11.2元;大气和水中的其他污染物分别执行每污染当量4.8元和每污染当量5.6元。

执行二档税额标准的区域为石家庄、保定、廊坊和定州、辛集市(不含执行一档税额的区域)。税额标准:大气中的主要污染物执行每污染当量6元,水中的主要污染物执行每污染当量7元,大气和水中的其他污染物分别执行每污染当量4.8元和每污染当量5.6元。

执行三档税额标准的区域为唐山、秦皇岛、沧州、张家口、承德、衡水、邢台、邯郸市(不含执行一档、二档税额的区域)。税额标准:大气污染物中的主要污染物和其他污染物均执行每污染当量4.8元,水污染物中的主要污染物和其他污染物均执行每污染当量5.6元。

山东:环保税税额标准处于较高水平

《山东省人民代表大会常务委员会关于山东省应税大气污染物水污染物具体适用税额和同一排放口征收环境保护税的应税污染物项目数的决定》明确,山东省应税大气污染物的具体适用税额为:二氧化硫、氮氧化物每污染当量6元,其他大气污染物每污染当量1.2元。《决定》按照“税负平移”的原则,将大气污染物的排污收费标准平移为环保税适用税额。与其他省份相比,除北京、上海外,山东的收费标准已处于最高水平。山东省水污染物适用税额,与现行的水污染物排污费收费标准相比,常规排放源排放的化学需氧量、氨氮和“5项主要重金属”由1.4元提高到3元,其他水污染物由0.9元提高到1.4元;将城乡污水集中处理场所超标排放的化学需氧量、生化需氧量、总有机碳、悬浮物、总磷、氨氮、大肠菌群数(超标)排污收费标准平移为适用税额。

四川:环保税税额测算分三步走

12月1日,四川省第十二届人大常委会第三十七次会议表决通过《四川省人民政府关于提请审议<四川省大气污染物和水污染物环境保护税适用税额的决定(草案)>的议案》决定,四川省环保税大气污染物适用税额为3.9元/污染当量,水污染物适用税额为2.8元/污染当量,自2018年1月1日起实施。

据四川省财政厅厅长王一宏介绍,四川省税额测算遵循“损害担责”“成本补偿”“统筹兼顾”原则,采用“平均治理成本+系数调整”的方法:

第一步,测算得出四川应税大气污染物的平均治理成本为每污染当量3.52元,应税水污染物的平均治理成本为每污染当量2.53元。

第二步,对四川的环境承载能力、污染物排放现状和经济社会生态发展目标进行定量分析,构建环保税适用税额调整系数指标体系,加权测算得出四川环保税适用税额调整系数为1.1069。

第三步,在污染物平均治理成本的基础上进行系数调整,拟定适用税额:应税大气污染物适用税额为每污染当量3.9元,应税水污染物适用税额为每污染当量2.8元。

湖南:水泥等行业将享受环保税税收优惠

湖南省拟于2018年起征收大气污染物和水污染物环保税,同时不再征收排污费。其中,应税大气污染物适用税额拟为每污染当量2.4元,应税水污染物适用税额拟为每污染当量3元。湖南省拟定的大气污染物和水污染物环保税税额标准与该省现行排污费征收标准相比,大气污染物税额标准提高100%,水污染物税额标准提高114%,但与《环境保护税法》规定的税额最高标准相比,还处于起步阶段,这既考虑了加大治污力度,又兼顾了企业承受的负担。《环境保护税法》规定,排放浓度值低于规定标准30%的,减按75%征税;低于50%的,减按50%征税。这一规定比原排污费优惠政策只减半征收更优惠,湖南省火力发电、水泥等重点行业多数企业均能完成减排任务,享受税收优惠。

倒追企业加速环保治理

截至目前,已有北京、上海、河北、湖南、宁夏、广西等近30个地区公布了具体的环保税税额标准。目前已公布税额的省市中,北京、上海、山东收费标准分别位列前三。宁夏、甘肃、江西、吉林等8省(自治区)环境承载力相对较强的地区“平移”原排污费标准,云南、福建、山西、广西、湖北等地适当上调。

《环境保护税法》指出,直接向环境排放气、水、固体和噪声这四类应税污染物的企业事业单位和其他生产经营者,需要缴纳环保税,可以说这个范畴包括了大部分制造业和部分污染较严重的加工业,也就是说火电、钢铁、水泥、电解铝、煤炭、冶金等污染行业及配套企业都将面临税收压力。

一家中型制造企业的负责人向记者表示,公司每年度需缴纳大气污染物税额,累计6万元~12万元;需缴纳水污染物税额,累计8万元~15万元;需缴纳、粉尘、垃圾等固体废物税额,累计约15万元~30万元;需缴纳噪声税额,累计每月5000元~2万元,照此计算,公司的年度环保税额应该在30万元~70万元。

以钢铁为例,目前环保成本几乎占到钢铁生产成本的10%左右。2015年新环保法实施后,企业吨钢成本增加了百元以上,明年环保税开征后,钢铁行业的环保压力将进一步加大。与钢铁行业类似,化工、造纸、水泥、医药等高污染行业,也均面临着持续收紧的环保政策及监管,加速环保治理刻不容缓。

相关专业人士认为,在全国范围内征收环保税将通过税收杠杆引导排污企业少排污染物,多排多付税,少排少付税,同时倒逼企业加速环保治理及落后产能淘汰,推动高污染、高能耗企业积极向绿色产业升级模式转型,促进经济结构调整和发展方式转变。

附全国各地环保税税额一览

5种情形免征环保税

★农业生产(不包括规模化养殖)排放应税污染物的;

★机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;

★依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;

★纳税人综合利用的固体废物,符合国家和地方环境保护标准的;

★国务院批准免税的其他情形。

2种情形减征环保税

★纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之三十的,减按百分之七十五征收环境保护税;

★纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之五十的,减按百分之五十征收环境保护税。

据行业人士分析:以年产值5000万元为基准的中型门窗企业为例:

每年度需缴纳大气污染物税额,累计约6-12万元;

需缴纳水污染物税额,累计约8-15万元;

需缴纳粉尘,印刷垃圾,等固体废物税额,累计约15-30万元;

而需缴纳噪声税额,累计约为每月5000-2万元。

综上所述,一家中型门窗生产企业的年度环保税额,应该在30-70万元。