根据五大央企公布的主要经营情况简报统计,2016年全年“五巨头”新签合同额高达5.4万亿!

5.4万亿是什么概念?2016年,全国建筑业总产值不过19.35万亿。

要知道,全国共有8万多家建筑企业,仅这5家央企新签合同总额,就相当于全国建筑业总产值的28%。这实力真的是太可怕了!

回过头来,对于中小型企业来讲,应当认真研究一下“五大央企”的主营业务情况,看看他们最核心的业务是什么,最具竞争力的领域在哪里。一则可以引为榜样,规划公司的战略定位;二则可以从中挖掘被他们“忽略”的业务,为我所用!

谁更厉害?比比看!

房屋建设冠军:中国建筑

房建老大哥中国建筑,2016年依然强势,仅一项房屋建筑业务新签合同额就达到12977亿,可谓无可争议的房建冠军!

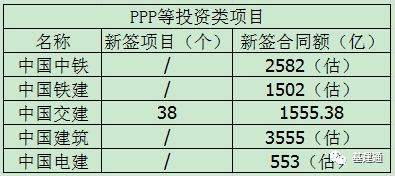

PPP等投资类项目冠军:中国建筑

根据大数据估算,中国建筑2016年拿到的PPP项目总额约为3555亿,中标项目多为公路、地下综合管廊、房建等市政项目。

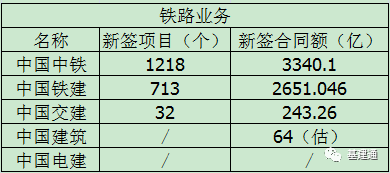

铁路冠军:中国中铁

2016年中国中铁铁路业务新签合同额3340.1亿,中国铁建2651.046亿,中国交建243.26亿,中国建筑根据估算有64亿左右,中国电建虽然没有具体金额,但中标项目个数不到10个,想必合同额也不会高。

因此,中国中铁为当之无愧的铁路冠军!

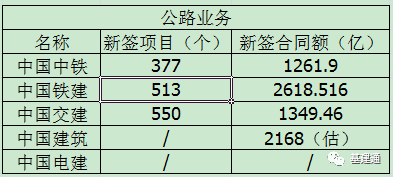

公路冠军:中国铁建

2016年中国中铁铁路业务新签合同额1261.9亿,中国铁建2618.516亿,中国交建1349.46亿,中国建筑根据估算有2168亿,中国电建中标项目估算为17个。

因此,公路冠军非中国铁建莫属!

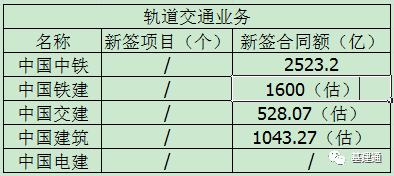

轨道交通冠军:中国中铁

中国中铁2016轨道交通业务新签合同额为2523.2亿,中国铁建、中国交建、中国建筑、中国电建虽然没有公布具体数额,但根据大数据统计估算分别为:1600亿、528亿、1043亿。

因此,中国中铁为轨道交通冠军!

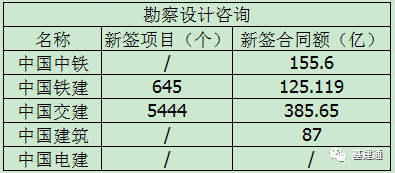

勘察设计咨询冠军:中国交建

中国交建旗下设有14个设计院,基本各个地区、各个领域都有涉及到,也难怪拿到的订单这么多!

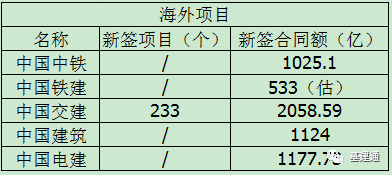

海外项目冠军:中国交建

承揽海外项目一直是中国交建的强项,仅马来西亚东部沿海铁路一个项目,总投资就高达745亿,创造了中国企业海外订单史上金额最大单记录。

疏浚及港口建设冠军:中国交建

本来全国疏浚及港口建设业务总投资量就不是很大,但是数量多。而中国交建2016年疏浚及港口建设业务新签项目个数分别为395、345个,新签合同额分别为395.41亿、316.28亿,占据了该领域的大半市场。

中国交建旗下的一航局、二航局、三航局、四航局、广航局、天航局、上航局、中交疏浚等一众公司光看名字,就知道核心业务必然包括港口航运,这也是中国交建明显有别于其他央企的一大特点。

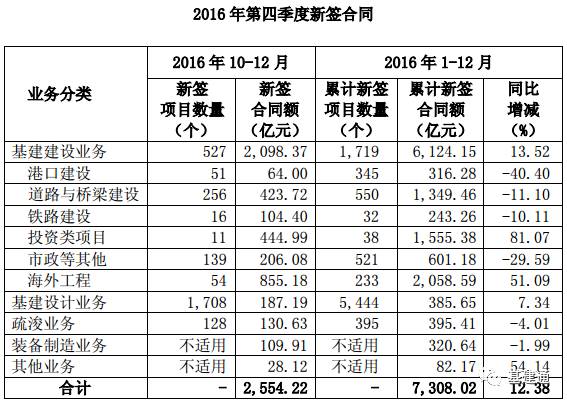

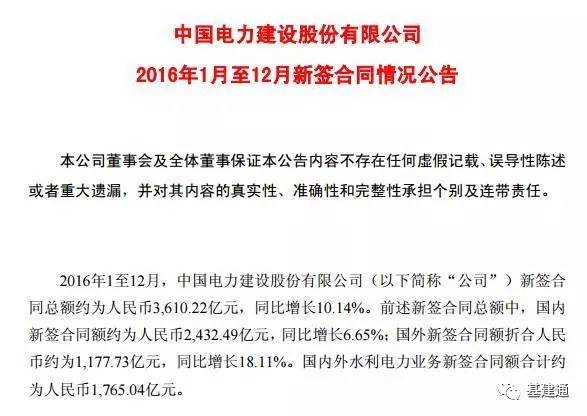

水电项目冠军:中国电建

虽然中国电建2016年全年新签合同额仅有3610.22亿,相对其他央企来说,可能不值一提。但是在电力、水利建设领域还是一家独大,无可匹敌!根据基建通大数据统计,2016中标的80%项目都是水利水电。

五大央企主要经营情况

来看下,2016年五大央企主要经营情况。

中国建筑

中国铁建

中国中铁

中国交建

中国电建

占比建筑业80%的民企,争夺占比25%的市场:民企是安静地离开,还是勇敢留下来?

近些年中国基建领域发展迅猛,据统计截至2015 年末,我国建筑业企业共有80,911 家,从业人数5,003.40 万人,民营建筑企业数量比例超80%。建筑业的企业规模呈“金字塔”状,即存在极少量大型企业、少量大中型企业和众多小微型企业,而作为建筑业的一支重要力量,民营建筑业企业已占据中国建筑业的半壁江山。

但近两年随着市场环境的改变、新政策的出台导致众多建筑民企开始走下坡路:要发展举步维艰,要生存困难重重。而且行业间的竞争超乎你的想象,可参看干好分包(词条“分包”由行业大百科提供)商,熬好骨头汤一文。

可以说过去30年的建筑业高速增长,让5000万从事建筑的人习惯了“野蛮增长”的思维;股市有句话“树不可能长到天上去”,只有思维的调整才能赢得生存的从容,而纵观整个行业,近几年建筑领域民营企业下行的趋势非常明显。

2016年建筑企业榜单(根据中国500强企业排名)

细看榜单,我们不难发现,唯一一位副部级的施工单位中国建筑在基建领域仍然稳坐第1把交椅(收入8800亿元),中国中铁、中国铁建两兄弟则仍然把持着500强前10的两个座次,但总体来说,建筑企业大部分都在走下坡路,2015年上榜的建筑企业数量达到了26家,到了今年仅剩21家。

从企业成分上来看,2016年21家上榜建筑企业中,央企/国企有16家,超过75%,榜单前十名民企毫无插足之力,仅存5家民营企业位于榜末,央企/国企抢占了建筑业榜单的绝大部分江山,可以说是总数量占比80%的建筑民企来争夺占比25%的市场,这样的劣势一目了然。

近段时间在小编与多家民营企业的交流中发现,对于建筑民企而言,转型之路异常艰难,必须要有长期的准备,而现阶段整个中国建筑行业对民营建筑企业似乎并不友好,各民营企业感受颇深:项目签约越来越难、报价越来越低、付款条件越来越苛刻、营改增的压力越来越大、PPP项目几乎无缘、抱大腿的机会越来越少;自营之路难上加难;多数民营建筑企业挣扎于生死的边缘⋯

原因几何?小编来为你一一分析:

1.央企、国企优势过于明显,民企降低门槛自主投靠

央企、国企建筑企业为抢占市场多拿项目,利用自身优势旗下成立众多子公司,争取中标机会,一旦有低价中标就立即转包、分包,一些小的建筑公司毫无竞争优势,为生存、为打开局面主动投靠他们,做劳务及分包工程,所获利润极低,这也是目前二级、三级建筑民企生存率低的主因。

2.民企银行贷款艰难,PPP项目机会少

由于银行为大企业贷款与中小企业贷款的收益相同,但是为中小企业贷款却要付出更多的成本,再加上本身部分民营企业管理水平弱、信用低,导致银行贷款政策对民企的要求更加苛刻,所以民营企业想要通过银行获得贷款就会显得更加困难,而工程项目上一旦遇到问题资金周转会变得异常艰难。

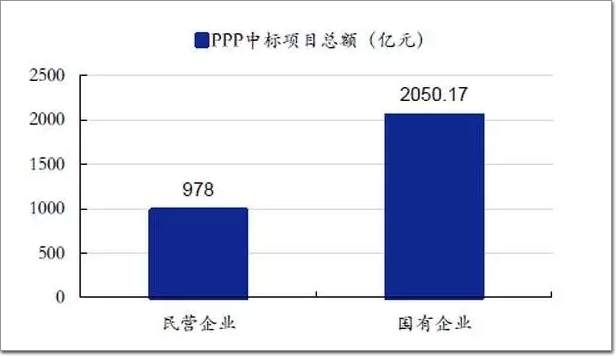

正是这些导致了民营建企资金实力较弱,而面对当前PPP项目这个大热市场,建筑民企也只能是望梅止渴,由于承担资金风险能力较弱,大多数地方政府根本不愿与民营企业合作PPP项目,而在这方面更愿意与资金实力雄厚的央企、国企进行合作,只有极少数建筑民企能够在PPP市场分得一杯羹。

上表是来自2016年统计的数据,可以明显看出PPP项目建筑民企所占总额仅3成,而民营建企总数占比却超过8成,两者对比便可想象这样的环境下,民营建企想要拿到PPP项目真的是难上加难!

3.建筑行业招投标市场乱象,市场环境不利于民企发展

在招投标环节上建筑央企、国企优势过于明显,关系网强大,工程招投标甚至可以说就是在比拼人脉关系,央企、国企注册本金大、工程业绩好,部分工程在招标阶段设置只有央企、国企才能达到的高门槛,这些民营企业根本无法企及;况且近些年招投标市场“串通投标、围标、提供回扣或给予其他好处等”乱象恒生,以不正当方式承揽工程现象频频发生,严重扰乱招投标市场秩序,建筑民企难拿项目,就算勉强中标,面对前期大量资金的垫付、工程款的拖欠等等都是民企所不能承受之重,这些源头上的问题导致民企难以发展。

4.央企、国企扩展中低端业务,行业竞争导致民企更难生存

在建筑业快速增长的阶段,国企、央企往高端发展,选择“大市场、大业主、大项目”和“高大新尖特”的业务战略,但近几年建筑市场环境发生了巨大的变化,部分央企、国企多元化发展,逐利中低端市场,这给那些依靠中低端市场生存的建筑民企带来更大的竞争压力,导致很多过去从事低端业务的小型建筑民企逐步被挤出市场,小项目、小工程都难拿到,可以说市场环境无论兴衰,建筑民企都苦不堪言。

5.“营改增”导致民营企业“挂靠模式”步入死局

随着建筑业“营改增”的落地,给建筑企业带来的不只是税收征收方式的改变,直截了当地说,“营改增”实施后,民营企业的“联营挂靠”模式已步入死局,这对于那些无力自营的建筑民企而言等同是提前宣判了死刑,仅仅因为一个政策就否定了那些依托“挂靠资质”来生存的建筑民企。

6.转型难,建筑民企自营比“挂靠”更难

民企自营施工比挂靠施工要更加艰难,风险也更大,且不说能否拿到项目,在资金需求与运用、人才积聚、成本控制、现场组织、物资机具采购、劳动力安排等诸多环节都对建筑民企提出高得多的要求。很多建筑民企他们想自营生存,但内心也是极度恐慌的。因此才会出现绝大部份工程项目是经由民企挂靠模式完成,而很少由民企自营施工来完成。

7.建筑民企资质难升级

前几年“挂靠”现象极为普遍,这也是我国建筑行业特有的现象,二三级企业资质升级成本太高,此前一个建造师代聘成本在2-3万,有些专业的代聘还更贵。二三级企业支付不起资质升级的成本;只能选择代聘,给代聘企业交投标报名费、投标成功后交挂靠费,扣掉代聘费企业利润非常薄了。(说明:2016年新政策,资质无需与建造师数量挂钩)

各位,你怎么看?